Πώς θα μπει η Ελλάδα στον χάρτη των διεθνών μεταφορών

«Όταν βρέχει ευρώ, δεν είναι δυνατόν εμείς να κρατάμε ομπρέλα», λένε αρμόδιες πηγές σχολιάζοντας τα ευρήματα ερευνών, που δείχνουν ότι η Ελλάδα παρά την τεράστια ζήτηση για αποθηκευτικούς χώρους και παρά τη θέση- κλειδί, δεν έχει καταφέρει να διεισδύσει ακόμα στον διεθνή χάρτη των logistics. Η χθεσινή διευρυμένη σύσκεψη στο υπουργείο Ανάπτυξης μόνο τυχαία δεν ήταν. Στο επίκεντρο βρέθηκαν τα έξι νέα υπερσύγχρονα κέντρα logistics που βρίσκονται υπό ανάπτυξη στην Αττική (Θριάσιο 1, Θριάσιο 2, Φυλή, Ελευσίνα, ΙΚΕΑ) και στην περιοχή της Θεσσαλονίκης, στο πρώην Στρατόπεδο Γκόνου, ωστόσο το στοίχημα είναι μεγαλύτερο: η επικαιροποίηση του νομικού πλαισίου του 2014, έτσι ώστε ο τομέας των logistics να προσαρμοστεί στις σύγχρονες απαιτήσεις των διεθνών αγορών, με στρατηγικό στόχο να γίνει η χώρα μας διεθνές διαμετακομιστικό κέντρο μεταξύ Ανατολής και Δύσης, Βορρά και Νότου.

Οι προκλήσεις

Σύμφωνα με την έρευνα της GEOAXIS, η πανδημία έδρασε ως επιταχυντής των τάσεων που υπήρχαν στην αγορά των αποθηκών τα τελευταία χρόνια. Η μεγάλη στροφή στο ηλεκτρονικό εμπόριο ευνόησε τόσο πολύ τον κλάδο που πλέον μια εξαιρετικά μεγάλη πλειοψηφία επενδυτών και funds ψάχνουν να τοποθετηθούν, σε παγκόσμιο επίπεδο.

Ο μεγάλος ανταγωνισμός σε συνδυασμό με την περιορισμένη προσφορά έχουν ωθήσει τις αξίες σε πρωτοφανή επίπεδα. Η αγορά στην Ελλάδα, αν και εξαιρετικά μικρή σε σχέση με την υπόλοιπη Ευρώπη, θα ακολουθήσει την ίδια θετική πορεία. Η ζήτηση θα δυναμώσει και άλλο, ενώ προβλέπεται σημαντική αιχμή για τους χώρους ψυχρής αποθήκευσης τα επόμενα χρόνια.

Ο κλάδος στο σύνολό του έχει να αντιμετωπίσει 6 κορυφαίες προκλήσεις οι οποίες συνοψίζονται στα παρακάτω:

- Η διαθέσιμη γη για νέες αναπτύξεις θα είναι όλο και πιο δύσκολη (άρα και πιο ακριβή) στην εύρεσή της.

- Οι πολεοδομικοί περιορισμοί θα ενταθούν.

- Το κόστος κατασκευής θα είναι δύσκολο να προβλεφθεί καθώς υλικά και πληθωρισμός θα είναι παράγοντες αβεβαιότητας.

- Το διαθέσιμο εργατικό δυναμικό θα είναι δύσκολο να βρεθεί και να διατηρηθεί, ιδιαίτερα σε εκτός αστικών κέντρων περιοχές. Η επιλογή της θέσης θα είναι στο μέλλον άμεσα εξαρτώμενη από την τοποθεσία προέλευσης του εργατικού δυναμικού.

- Η ανάπτυξη με όρους ESG επιφέρει αλλαγές στον τρόπο επιλογής ακινήτου και διακίνησης των προϊόντων με προσπάθεια μείωσης του περιβαλλοντικού αποτυπώματος, ενώ η υιοθέτηση της πράσινης ανανεώσιμης ενέργειας θα ενταθεί στην προσπάθεια μείωσης του ενεργειακού

κόστους. - Η απαιτούμενη ενέργεια ειδικά για αποθήκες ψυχρού φορτίου, πέρα από το κόστος χρήσης της, πιθανά να αντιμετωπίσει και σοβαρά ζητήματα επάρκειας στο άμεσο μέλλον.

Πολλά projects για νέους αποθηκευτικούς χώρους και εγκαταστάσεις logistics προχωρούν ή αναμένεται να ξεκινήσουν την υλοποίησή τους εντός του 2025 όπου υπολογίζεται να γίνουν επενδύσεις πάνω από 2 δισ ευρώ, σε Αττική και Θεσσαλονίκη. Σημαντικό πρόβλημα είναι ότι δεν υπάρχει προϊόν για αγορά καθώς οι νεόδμητες αποθήκες είτε κατασκευάστηκαν από τους ίδιους τους χρήστες τους, είτε τα συμβόλαια για την πώληση τους κλείστηκαν πριν ακόμη ολοκληρωθούν τα έργα.

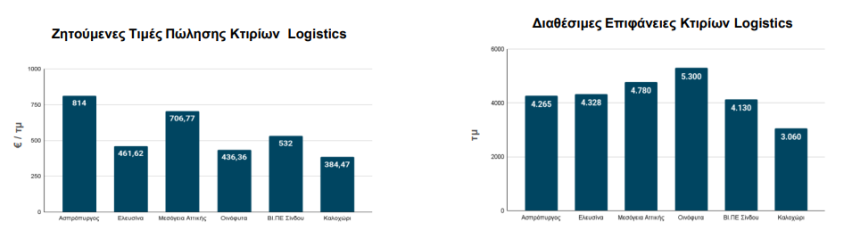

Αυτήν τη στιγμή, η υψηλότερη διάμεση ζητούμενη τιμή πώλησης καταγράφεται στον Ασπρόπυργο με 814,58 €/τμ, δεύτερα σε σειρά είναι τα Μεσόγεια Αττικής με 706,77 €/τμ και τρίτη έρχεται η ΒΙ.ΠΕ Σίνδου με 532,71 €/τμ. Χαμηλότερες διάμεσες τιμές πώλησης εμφανίζει η Ελευσίνα με 461,62 €/τμ, τα Οινόφυτα με 436,36 €/τμ και τελευταίο έρχεται το Καλοχώρι με τιμή 384,47 €/τμ.

Οι διεθνείς τάσεις

Η απορρόφηση του διαθέσιμου όγκου αποθηκών και βιομηχανικών κτιρίων στην Ευρώπη έφτασε τα 13,6 εκ. τμ. το πρώτο μισό του 2024 αυξημένη κατά 5% από την εποχή της πανδημίας. Η κενότητα αυξήθηκε κατά 6% το πρώτο μισό του 2024, ενώ το 58% των χρηστών που θα αναζητήσουν νέο χώρο αναμένει ότι θα χρειαστεί χώρο μεγαλύτερο των 10.000τμ., σε σύγκριση με το 87% του 2023!

Το μεγαλύτερο επενδυτικό ενδιαφέρον για επέκταση εξακολουθεί να βρίσκεται στην καρδιά της Ευρώπης. Οι τρεις πρώτες χώρες προτίμησης των χρηστών είναι: η Γερμανία με ποσοστό 65%, ακολουθεί η Γαλλία με 56% και τρίτη η Ισπανία με 54%. Η Ελλάδα προς το παρόν βρίσκεται εκτός της επενδυτικής εικόνας λόγω εξαιρετικά μειωμένης προσφοράς.

Σύμφωνα με την έρευνα της Geoaxis, η υπάρχουσα υποδομή logistics στη χώρα μας αποτελείται πρωτίστως από μικρού μεγέθους αποθήκες και εγκαταστάσεις διασύνδεσης, οι οποίες βρίσκονται διασκορπισμένες και κατακερματισμένες σε όλη τη χώρα. Σε αυτές τις αποθήκες στην συντριπτική πλειονότητα των περιπτώσεων το εσωτερικό ωφέλιμο ύψος τους είναι κάτω των 9 μέτρων, γεγονός που περιορίζει σημαντικά την δυνατότητα αποθήκευσης μέσω παλετών (τρόπος που κατά κόρον χρησιμοποιείται σε σύγχρονες μονάδες).

Στις σύγχρονες αποθήκες

το εσωτερικό ωφέλιμο ύψος απαιτείται να είναι πάνω από τα 10 μέτρα, στοιχείο που δεν το συναντά κανείς εύκολα σε υπάρχοντα κτίρια που είναι προς διάθεσ