Ο «χάρτης» των επιβαρύνσεων στην εργασία - Πού βρίσκεται η Ελλάδα

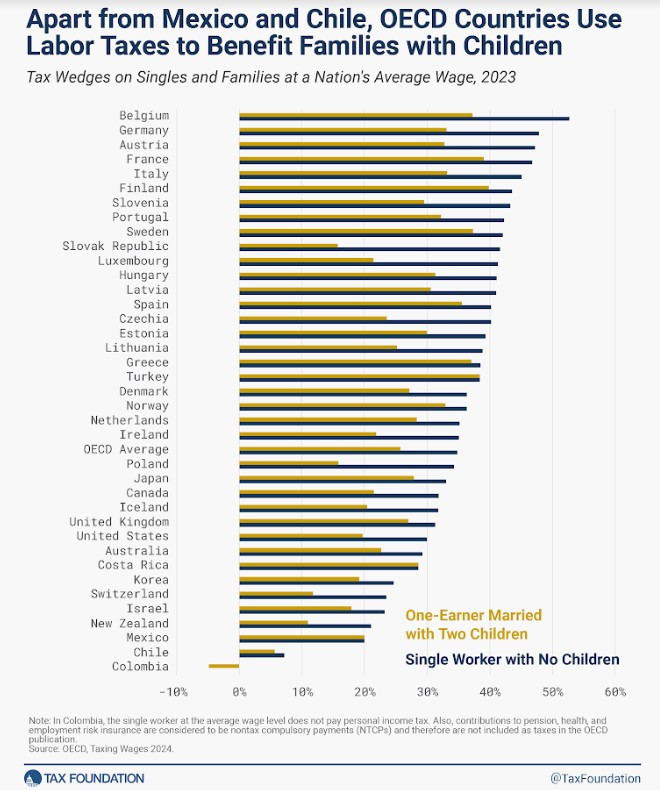

Στο Βέλγιο, ένας μόνος εργαζόμενος που κερδίζει το μέσο μισθό της χώρας αντιμετωπίζει φορολογική επιβάρυνση 52,7%.

Από την Πρωτοχρονιά του 2025- αν όλα πάνε καλά- οι εισφορές εργαζομένων και εργοδοτών θα μειωθούν περαιτέρω κατά 0,5 μονάδες και ήδη το «καθαρό» δημοσιονομικό κόστος των 225 εκ ευρώ έχει ενσωματωθεί στο Πρόγραμμα Σταθερότητας.

Ο σχεδιασμός προβλέπει ότι το 2027 θα γίνει μια ακόμα μείωση κατά 0,5 μονάδες, με ανάλογο δημοσιονομικό κόστος κι έτσι στο διάστημα 2019- 2027 οι ασφαλιστικές εισφορές θα έχουν μειωθεί κατά 5,4 ποσοστιαίες μονάδες, «ανακουφίζοντας» τόσο τους εργαζόμενους όσο και τις επιχειρήσεις.

Η συγκριτική μελέτη

Η άλλη όψη του ίδιου νομίσματος, που αφορά στη συνολική επιβάρυνση (tax wedge) στην εργασία έχει να κάνει με τις παρεμβάσεις στη φορολογία εισοδήματος.

Εδώ, η τελευταία ελάφρυνση προκύπτει από την περαιτέρω αύξηση κατά 1.000 ευρώ του αφορολογήτου των παιδιών. Είχαν προηγηθεί η εισαγωγή του χαμηλού συντελεστή 9%, οι μειώσεις συντελεστών στα επόμενα κλιμάκια και η κατάργηση της εισφοράς αλληλεγγύης. Όσον αφορά σε πιθανές νέες αλλαγές σε κλιμάκια και συντελεστές της φορολογικής κλίμακας, δεν υπάρχουν στον άμεσο σχεδιασμό λόγω υψηλού δημοσιονομικού κόστους.

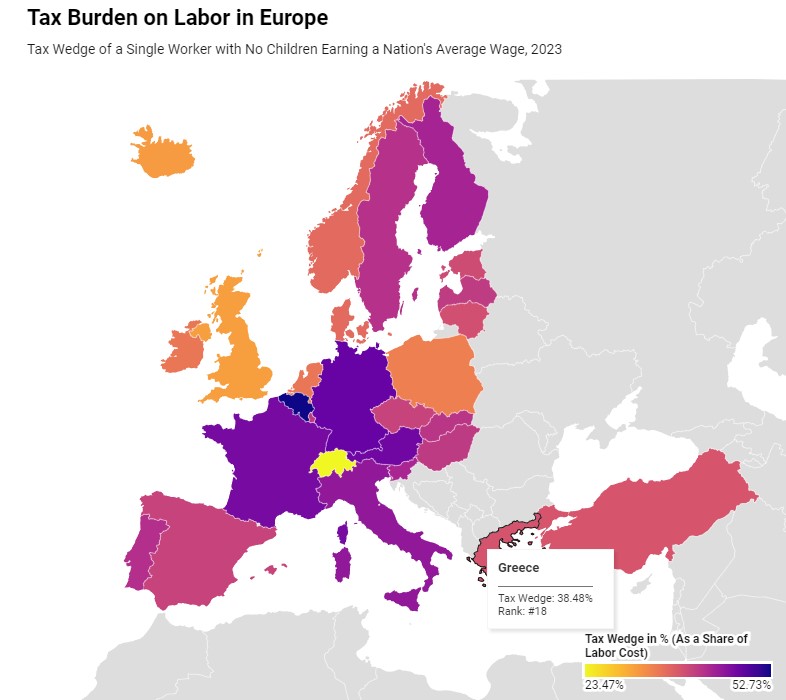

Όπως προκύπτει από τη συγκριτική μελέτη του Tax Foundation, που αξιοποιεί στοιχεία του ΟΟΣΑ, ο συνδυασμός όλων των παραπάνω έχει φέρει την Ελλάδα στα χαμηλότερα σκαλοπάτια των επιβαρύνσεων στην εργασία, ανάμεσα στις χώρες της ΕΕ, με συνολικό ποσοστό 38,48%.

Συγκεκριμένα, βρίσκεται στην 18η θέση.

Το Βέλγιο έχει την υψηλότερη φορολογική επιβάρυνση στην εργασία με 52,7% (επίσης η υψηλότερη από όλες τις χώρες του ΟΟΣΑ), ακολουθούμενη από τη Γερμανία και την Αυστρία με 47,9% και 47,2% αντίστοιχα.

Η στρέβλωση στις οικογένειες με παιδιά

Το πρόβλημα εντοπίζεται στις οικογένειες με παιδιά, οι οποίες μπορεί να έχουν το «bonus» του ενισχυμένου αφορολογήτου, αλλά η επιβάρυνση τους παραμένει δυσανάλογα υψηλή σε σύγκριση με τους εργαζόμενους χωρίς προστατευόμενα τέκνα.

Η Ελλάδα είχε την 6η υψηλότερη φορολογική σφήνα στον ΟΟΣΑ για έναν μέσο έγγαμο εργαζόμενο με δύο παιδιά με 37,1% το 2023, η οποία συγκρίνεται με τον μέσο όρο του ΟΟΣΑ που είναι 25,7%.

Στο Βέλγιο, ένας μόνος εργαζόμενος που κερδίζει το μέσο μισθό της χώρας αντιμετωπίζει φορολογική επιβάρυνση 52,7%. Ωστόσο, μια οικογένεια με δύο παιδιά και έναν ενήλικο εργαζόμενο θα αντιμετώπιζε φορολογική επιβάρυνση 37,3%. Η Σλοβακία και το Λουξεμβούργο έχουν τη μεγαλύτερη διαφορά μεταξύ της φορολογικής σφήνας για τους άγαμους εργαζόμενους και της φορολογικής σφήνας για τις οικογένειες - μια διαφορά άνω των 20 ποσοστιαίων μονάδων.

Οι εξελίξεις στη Γηραιά ήπειρο

Στην Ευρώπη, η μέση φορολογική επιβάρυνση της εργασίας αυξήθηκε κατά 0,13 ποσοστιαίες μονάδες μεταξύ 2022 και 2023. Κατά τη διάρκεια αυτής της περιόδου, η φορολογική επιβάρυνση αυξήθηκε περισσότερο στο Λουξεμβούργο και την Ισπανία κατά 1,39 ποσοστιαίες μονάδες

και 0,62 ποσοστιαίες μονάδες, αντίστοιχα.

Από τις 17 ευρωπαϊκές χώρες, στις 12 σημειώθηκε μείωση των πραγματικών μισθών προ φόρων. Και σε 17 χώρες, ο μέσος εργαζόμενος είχε χαμηλότερο πραγματικό εισόδημα μετά από φόρους το 2023 από ό,τι το 2022.

Επί του παρόντος, 12 χώρες στην Ευρώπη δεν προσαρμόζουν τον φόρο εισοδήματος στον πληθωρισμό. Αυτή η ελαφρά αύξηση της φορολογικής επιβάρυνσης και η μείωση του εισοδήματος μετά τη φορολογία δείχνει τη σημασία της αναπροσαρμογής του φόρου εισοδήματος στον πληθωρισμό

για την αποφυγή του bracket creep.