«Κόφτης» ανάπτυξης η βαριά φορολογία εισοδήματος

Μια ακόμα μελέτη από το Tax Foundation, η τρίτη στη σειρά, φωτίζει τις γκρίζες ζώνες του ελληνικού φορολογικού συστήματος, το οποίο αντί να αποτελέσει «εργαλείο» και «όπλο» για να γίνει το άλμα προς τα εμπρός, λειτουργεί σαν «κόφτης» ανάπτυξης.

Μετά από τα… ηλεκτροσόκ, που προκάλεσαν τα συγκριτικά στοιχεία του Ινστιτούτου για τη φορολογία των επιχειρήσεων, αυτή τη φορά το σοκ έρχεται από τις συγκρίσεις που αφορούν στο πώς φορολογούνται τα εισοδήματα των φυσικών προσώπων.

Το… μυστικό για να μπορέσει να διαβάσει κανείς τους πίνακες είναι ότι δεν αρκεί μια ματιά στους ανώτατους φορολογικούς συντελεστές αλλά επιπλέον στο ποια εισοδήματα αφορούν και κυρίως στο τι πολλαπλάσιο του μέσου μισθού είναι, αφού έτσι φαίνεται η προοδευτικότητα της φορολογικής κλίμακας.

Σύμφωνα με την Έλκε Άσεν (Elke Asen), που υπογράφει τη μελέτη, οι εργαζόμενοι αναγνωρίζουν και «μετράνε» τους ανώτατους συντελεστές και τα κατώφλια τους, όταν πρόκειται να αποφασίσουν να εργαστούν για περισσότερες ώρες ή να αναλάβουν μια δεύτερη δουλειά.

Κι αυτό για τον απλούστατο λόγο ότι οι υψηλότεροι συντελεστές κάνουν την πρόσθετη δουλειά πιο ακριβή, λόγω φορολογίας, με αποτέλεσμα οι εργαζόμενοι να αποφασίζουν τελικά είτε να μένουν σε χαμηλότερες θέσεις ευθύνης είτε να μην εργαστούν καν. Ποιο είναι το βασικό συμπέρασμα; Όταν οι υψηλοί συντελεστές αυξάνουν το κόστος της εργασίας, αυτό έχει ως επίπτωση τη μείωση των ωρών απασχόλησης, άρα συνολικά της παραγωγικότητας της οικονομίας.

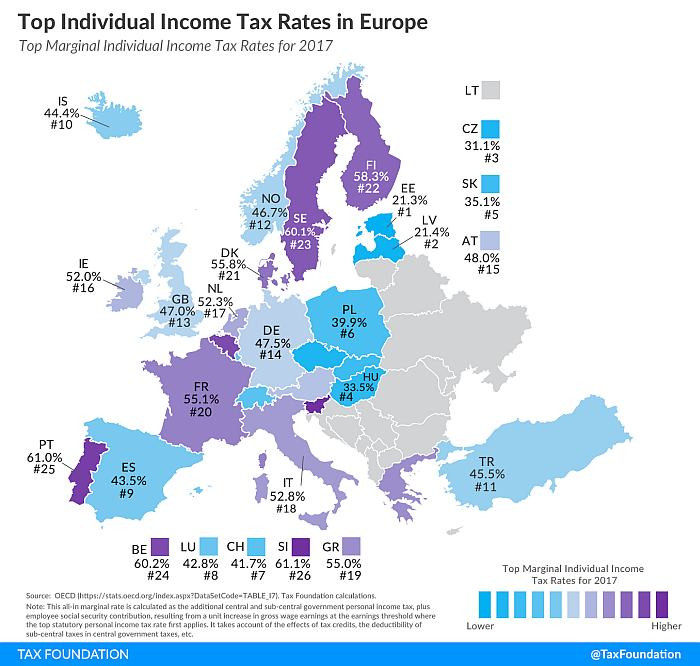

Πού βρίσκεται η Ελλάδα σε αυτό το crash test φορολογικών συντελεστών, στους οποίους συνυπολογίζονται οι ασφαλιστικές εισφορές των εργαζομένων; Σίγουρα δεν βρίσκεται στην ουρά, καθώς Εσθονία, Λετονία και Τσεχία έχουν τους χαμηλότερους συντελεστές: 21,3%, 21,4% και 31,1% αντιστοίχως. Δεν βρίσκεται ούτε στην πρώτη τριάδα, που καταλαμβάνουν Σλοβενία (61,1%), Πορτογαλία (61%) και Βέλγιο (60,2%), ωστόσο με συνολικό συντελεστή 55% βρίσκεται μεταξύ των πρώτων και μάλιστα με ένα σημαντικό handicap: τη χαμηλή προοδευτικότητα της κλίμακας.

Για παράδειγμα, η Ουγγαρία έχει ενιαίο φορολογικό συντελεστή (flat tax rate) 33,5% κι αυτό σημαίνει ότι όλα τα εισοδήματα, από το μικρότερο ως το μεγαλύτερο, φορολογούνται με τον ίδιο ακριβώς τρόπο. Αντιθέτως, η Πορτογαλία με τον υψηλό συντελεστή 61% (50% ο οριακός φορολογικός συντελεστής) έχει τη μεγαλύτερη προοδευτικότητα φορολογίας, καθώς το κατώφλι εισοδήματος αυτού του συντελεστή αντιστοιχεί στο 15,6% του μέσου μισθού. Στην Ελλάδα, αυτή η αντιστοιχία βρίσκεται στο 3,9% κι αυτό αν μη τι άλλο μαρτυρά την έλλειψη προοδευτικότητας, άρα και τα μεγαλύτερα βάρη που καλούνται να σηκώσουν οι εργαζόμενοι…