Δεσμά στις επιχειρήσεις: 15+7 ιδέες για απελευθέρωση

Την άμεση λήψη μέτρων για τη βελτίωση του επιχειρηματικού περιβάλλοντος και την αποδέσμευση της επιχειρηματικότητας από γραφειοκρατικές αγκυλώσεις προτείνει ο ΣΕΒ, σημειώνοντας ότι η Ελλάδα είναι ουραγός στην Ευρώπη στην κατάταξη της έρευνας «Doing Business» της Παγκόσμιας Τράπεζας.

Λαμβάνοντας αφορμή την κατάθεση του νομοσχεδίου για τους εταιρικούς μετασχηματισμούς, ο ΣΕΒ υπογραμμίζει ότι αυτό επιδιώκει να καλύψει διαχρονικές ελλείψεις μέσα από την ενιαία και ομοιόμορφη αντιμετώπιση όλων των ειδών των εταιρικών μετασχηματισμών και να συμβάλει σημαντικά στην ενίσχυση της ευελιξίας και ανάπτυξης των επιχειρηματικών σχημάτων.

Όμως, τονίζει ο ΣΕΒ, αν το νέο θεσμικό πλαίσιο δεν συνδεθεί με τη φορολογική αντιμετώπιση των εταιρικών μετασχηματισμών, αλλά και με ένα πλαίσιο φορολογικών κινήτρων δεν θα μπορέσει να λειτουργήσει αποτελεσματικά. Σε αυτή την κατεύθυνση, ο Σύνδεσμος Επιχείρησεων και Βιομηχανιών αναφέρει επτά κρίσιμες παρεμβάσεις που εκκρεμούν και αφορούν σε:

- Διατήρηση της προστασίας των δικαιωμάτων των πιστωτών κατά την παροχή εγγυήσεων στο μετασχηματισμό.

- Διασφάλιση προστασίας δικαιωμάτων εταίρων σε περιπτώσεις α) διαφωνίας κατά τον μετασχηματισμό και β) πώλησης μετοχών χωρίς υποχρέωση της εταιρείας για αγορά (κατάχρηση δικαιώματος- συρρίκνωση δικαιωμάτων μειοψηφίας).

- Αποσαφήνιση της έννοιας καθολικής διαδοχής των περιουσιακών στοιχείων (π.χ. προσωποπαγείς άδειες, άδειες ασφαλιστικών επιχειρήσεων κ.ά.).

- Ρητή κατάργηση αντίθετων διατάξεων και κωδικοποίηση όσων παραμένουν σε ισχύ.

- Κατάργηση τέλους χαρτοσήμου στις δανειακές συμβάσεις αναδοχής χρέους, οι οποίες προκύπτουν κατά τη διάρκεια ή και μετασχηματισμών οι οποίοι ενδέχεται επιπλέον να συνοδεύονται από αναδιάρθρωση οφειλών.

- Κατάργηση του Φόρου Συγκέντρωσης Κεφαλαίου (ΦΣΚ) στις αυξήσεις μετοχικού κεφαλαίου που προκύπτουν κατά το μετασχηματισμό.

- Εξαίρεση συμβάσεων μετασχηματισμών από υποχρέωση βεβαίωσης μηχανικού για μη ύπαρξη αυθαιρεσιών σε ακίνητο.

Τα στατιστικά στοιχεία δείχνουν ότι στην Ελλάδα, την περίοδο 2012-2018 είχαμε μεγάλο αριθμό μετατροπών και συγχωνεύσεων εταιρειών, αλλά ελάχιστες διασπάσεις και αποσχίσεις, λόγω μη πρόβλεψης δυνατότητας συγκεκριμένων επιχειρηματικών επιλογών, πολύπλοκων διαδικασιών, διάσπαρτων διατάξεων και ζητημάτων νομικής ασάφειας:

Το επιχειρηματικό περιβάλλον στην Ελλάδα παραμένοι δυσμενές και η χώρα παραμένει σταθερά χαμηλά σε όλους τους σχετικούς δείκτες (World Economic Forum, Doing Business) που αποτελούν καίρια πηγή ενημέρωσης της διεθνούς επενδυτικής κοινότητας.

Όπως τονίζει ο ΣΕΒ, στην Έκθεση Ανταγωνιστικότητας του WEF για το 2018, η Ελλάδα κατατάσσεται 57η μεταξύ 140 χωρών (και 27η στις χώρες της Ευρωπαϊκής Ένωσης), υποχωρώντας 4 θέσεις σε σχέση με το 2017.

Στον πυλώνα όμως της «Δυναμικής Ανάπτυξης Επιχειρήσεων» καταλαμβάνει την 72η θέση, και 27η στην ΕΕ παρά την υψηλή βαθμολογία στα πεδία που αφορούν την έναρξη επιχείρησης και στα οποία έχουν πραγματοποιηθεί σημαντικές μεταρρυθμίσεις τα τελευταία χρόνια. Ο λόγος είναι η χαμηλή βαθμολογία στην ανάπτυξη καινοτόμων επιχειρήσεων, την υιοθέτηση καινοτόμων ιδεών και το ποσοστό ανάκτησης σε περίπτωση πτώχευσης.

Έτσι, ως σύνολο, το ελληνικό επιχειρηματικό περιβάλλον δυσκολεύεται να δημιουργήσει υψηλούς ρυθμούς αύξησης επενδύσεων και παραγωγικότητας, η οποία παραμένει στο 50% των πιο αναπτυγμένων χωρών.

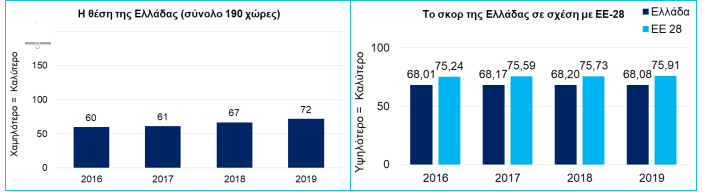

Στην Έκθεση Doing Business της Παγκόσμιας Τράπεζας για την αξιολόγηση του επιχειρηματικού περιβάλλοντος, η Ελλάδα υποχώρησε για τέταρτη συνεχή χρονιά το 2019 στην κατάταξη του ομώνυμου Δείκτη και πλέον βρίσκεται στην 72η θέση μεταξύ 190 χωρών, από την 60η που βρισκόταν το 2016. Τα εν λόγω μεγέθη αποτυπώνουν εύληπτα ότι η χώρα «χάνει το τρένο» του διεθνούς ανταγωνισμού.

- Εύκολες, ταχείες και ηλεκτρονικές -όπου είναι δυνατόν- διαδικασίες έναρξης, λειτουργίας και παύσης επιχείρησης με επέκταση της e-ΥΜΣ και στη σύσταση των υπόλοιπων νομικών μορφών, αλλά και στην εγγραφή, διαγραφή και τις μεταβολές των ατομικών επιχειρήσεων, ώστε να αποφευχθούν οι διπλοεγγραφές στο ΓΕΜΗ και το taxis. Η αρχή «μόνο άπαξ» (once-only principle) πρέπει να επεκταθεί για όλες τις διαδικασίες στη διάρκεια ζωής μιας επιχείρησης.

- Ταχύτερος κρατικός έλεγχος και εποπτεία για την ελαχιστοποίηση του διοικητικού βάρους με δυνατότητα εξ΄ αποστάσεως καταχώρισης στο ΓΕΜΗ για πράξεις τυπικού χαρακτήρα (πχ αλλαγή έδρας), διασύνδεσης του ΓΕΜΗ με επίσημα κρατικά μητρώα για αποφυγή άσκοπων ελέγχων και διασύνδεσης του ΓΕΜΗ με μη κρατικά μητρώα για την ταχύτερη, φτηνότερη και ασφαλέστερη διαβίβαση πληροφορίας (όπως πχ το άνοιγμα εταιρικού τραπεζικού λογαριασμού ή την τακτική ενημέρωση των πιστωτικών ιδρυμάτων).

- Αναμόρφωση των ευθυνών των μελών Διοικητικών Συμβουλίων για την αποφυγή αποτροπής στελεχών υψηλής ποιότητας από το να συμμετέχουν σε ΔΣ.

- Αντιμετώπιση των αδυναμιών στη δημοσιότητα εταιρικών πράξεων και στοιχείων για ενίσχυση της διαφάνειας με λιγότερο «χαρτοκεντρική προσέγγιση» & δράσεις ενίσχυσης του πλαισίου εταιρικής διακυβέρνησης για την αντιμετώπιση του ελλείμματος εμπιστοσύνης στην ελληνική αγορά.

- Ο ΣΕΒ πρωτοστατεί στη βελτίωση της εταιρικής διακυβέρνησης. Σε συνεργασία με το Χρηματιστήριο Αξιών Αθηνών και την Ελληνική Ένωση Τραπεζών επανασυστάθηκε, το Ελληνικό Συμβούλιο Εταιρικής Διακυβέρνησης (ΕΣΕΔ) έχοντας ως βάση αναφοράς τις Αρχές Εταιρικής Διακυβέρνησης του ΟΟΣΑ.

- Εναρμόνιση του νέου πλαισίου για τους εταιρικούς μετασχηματισμούς με τις φορολογικές διατάξεις. Ενδεικτικά αναφέρονται, η ενοποίηση των διατάξεων των αναπτυξιακών νόμων (πλην των άρθρων 52-56 του N. 4172/213), η έκδοση εξαντλητικής εγκυκλίου οδηγιών για κάθε μορφής συναλλαγή, και η χαρτογράφηση κάθε περίπτωσης καταστρατήγησης των φορολογικών διατάξεων για την εκ των προτέρων ενημέρωση των επιχειρήσεων ως προς τους σχετικούς κινδύνους.

- Στοχευμένες παρεμβάσεις στο Δίκαιο αφερεγγυότητας (Πτωχευτικές & Προ-πτωχευτικές διαδικασίες) για βέλτιστη διαχείριση της επιχειρηματικής αποτυχίας και παροχή 2ης ευκαιρίας.

- Θέσπιση Κώδικα Εταιρικού Δικαίου.