Η νέα Ανάλυση Βιωσιμότητας του ελληνικού Χρέους από την Κομισιόν

Στη κρίσιμη δεκαετία 2025- 2035 διατηρούν την προσοχή τους οι τεχνοκράτες της Ευρωπαϊκής Επιτροπής, υπολογίζοντας ότι αν δεν επιβεβαιωθούν οι παραδοχές του βασικού σεναρίου για τους ρυθμούς ανάπτυξης, το ύψος των επιτοκίων και τα διαρθρωτικά πρωτογενή πλεονάσματα, το ελληνικό Χρέος θα σκαρφαλώσει ως και 9 ποσοστιαίες μονάδες πάνω από το εκτιμώμενο 119,1% του ΑΕΠ.

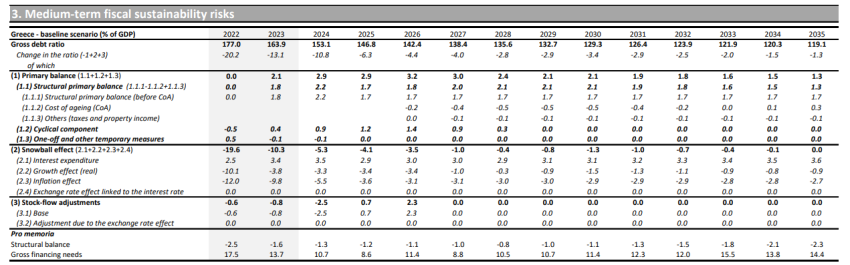

Σύμφωνα με την Ανάλυση Χρέους, που βασίζεται στις Φθινοπωρινές Προβλέψεις της Κομισιόν, η μείωση του λόγου του δημόσιου χρέους στο βασικό σενάριο, οφείλεται στο εκτιμώμενο διαρθρωτικό πρωτογενές πλεόνασμα 1,7% του ΑΕΠ από το 2025, με αμετάβλητη δημοσιονομική πολιτική από το 2026 και εξαιρουμένων των αλλαγών στο κόστος γήρανσης.

Όπως σημειώνουν οι τεχνοκράτες της Ευρωπαϊκής Επιτροπής, αυτό το επίπεδο διαρθρωτικού πρωτογενούς ισοζυγίου είναι εύλογο σε σύγκριση με τις δημοσιονομικές επιδόσεις του παρελθόντος. Η μείωση του χρέους επωφελείται επίσης από ένα ακόμη ευνοϊκό (αν και μειούμενο) φαινόμενο «χιονοστιβάδας» (θετική διαφορά ρυθμών ανάπτυξης σε σχέση με το μέσο επιτόκιο εξυπηρέτησης του χρέους) έως το 2034. Οι ακαθάριστες χρηματοδοτικές ανάγκες της κυβέρνησης αναμένεται να μειωθούν έως το 2027, πριν αυξηθούν σε περίπου 14% του ΑΕΠ το 2035.

Τα ρίσκα

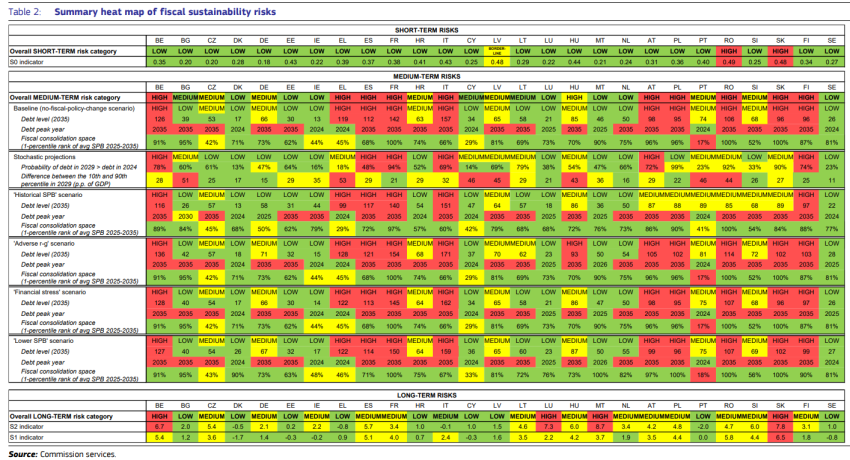

Τρία από τα τέσσερα εναλλακτικά σενάρια, που επεξεργάστηκαν οι Ευρωπαίοι τεχνοκράτες, οδηγούν σε υψηλότερα επίπεδα χρέους από το βασικό σενάριο.

Σύμφωνα με το δυσμενές σενάριο της διαφοράς επιτοκίου-μεγέθυνσης (στο οποίο η διαφορά επιτοκίου-μεγέθυνσης επιδεινώνεται κατά 1 εκατοστιαία μονάδα σε σύγκριση με το βασικό σενάριο), ο λόγος του χρέους θα υπερβεί το βασικό επίπεδο κατά περίπου 9 μονάδες βάσης μέχρι το 2035.

Σύμφωνα με το σενάριο χρηματοοικονομικής πίεσης (στο οποίο τα επιτόκια αυξάνονται προσωρινά κατά 4,8 π.μ. σε σύγκριση με το βασικό σενάριο) και σύμφωνα με το σενάριο χαμηλότερου διαρθρωτικού πρωτογενούς πλεονάσματος (στο οποίο το 2025 επιδεινώνεται κατά 50% περισσότερο από ό,τι στις προβλέψεις), ο λόγος του χρέους θα ήταν επίσης υψηλότερος από ό,τι στο βασικό σενάριο έως το 2035, κατά περίπου 2,5 μ.β. έως το 2035.

Αντιθέτως, σύμφωνα με το ιστορικό διαρθρωτικό πρωτογενές ισοζύγιο (SPB) σενάριο (στο οποίο το SPB επιστρέφει στον ιστορικό 15ετή μέσο όρο του 4,1% του ΑΕΠ), ο λόγος του χρέους θα ήταν χαμηλότερος από ό,τι στο βασικό σενάριο κατά περίπου 20 μ.β. το 2035.

Οι προβολές γύρω από το βασικό σενάριο υποδηλώνουν μέτριο κίνδυνο λόγω του υψηλού επιπέδου χρέους. Αυτές οι προσομοιώσεις δείχνουν ότι ο λόγος του χρέους θα είναι υψηλότερος το 2029 από ό,τι το 2024 με πιθανότητα 18%, γεγονός που υποδηλώνει μέτριο κίνδυνο δεδομένου του υψηλού αρχικού λόγου χρέους. Υψηλή αβεβαιότητα περιβάλλει την αρχική προβολή του χρέους, όπως μετράται από τη διαφορά των 53 περίπου μ.β. μεταξύ του 10ου και του 90ου εκατοστημορίου της κατανομής του χρέους σε πέντε έτη.

Χαμηλό το μακροπρόθεσμο ρίσκο

Αν ξεπεράσει η Ελλάδα τον σκόπελο της τρέχουσας δεκαετίας, οι μακροπρόθεσμοι κίνδυνοι δημοσιονομικής βιωσιμότητας είναι χαμηλοί. Η αξιολόγηση αυτή βασίζεται στο συνδυασμό δύο δεικτών δημοσιονομικού κενού, που αποτυπώνουν την απαιτούμενη δημοσιονομική προσπάθεια το 2026 για τη σταθεροποίηση του χρέους (δείκτης S2) και για να μειωθεί στο 60% του ΑΕΠ (δείκτης S1) μακροπρόθεσμα.

Ο δείκτης S2 υποδηλώνει χαμηλό κίνδυνο. Σηματοδοτεί ότι η Ελλάδα δεν θα χρειαστεί να βελτιώσει το διαρθρωτικό της πρωτογενές ισοζύγιο σε σχέση με το βασικό επίπεδο για να διασφαλίσει ότι το χρέος θα σταθεροποιηθεί μακροπρόθεσμα. Το αποτέλεσμα αυτό οφείλεται κυρίως στην ευνοϊκή αρχική δημοσιονομική θέση (συμβολή -0,5 π.μ.) και στην προβλεπόμενη μείωση των δαπανών γήρανσης (-0,4 μ.β.) Οι εξελίξεις των δαπανών γήρανσης οφείλονται κυρίως σε μια προβλεπόμενη μείωση των δημόσιων συνταξιοδοτικών δαπανών (-0,8 μ.β.), η οποία αντισταθμίζεται σε μεγάλο βαθμό από την προβλεπόμενη αύξηση των δαπανών για την υγειονομική περίθαλψη (0,7 π.μ.).

Ο δείκτης S1 υποδεικνύει επίσης χαμηλό κίνδυνο. Ο δείκτης αυτός δείχνει ότι η Ελλάδα θα πρέπει να βελτιώσει περαιτέρω τη δημοσιονομική της θέση μόνο κατά 0,9% του ΑΕΠ για να μειώσει το χρέος της στο 60% του ΑΕΠ έως το 2070. Αυτό το αποτέλεσμα οφείλεται κυρίως στην τρέχουσα απόσταση του λόγου του ελληνικού δημόσιου χρέους από το 60% αναφοράς τιμή (συνεισφέροντας 1,8 π.μ.) και την προβλεπόμενη αύξηση του κόστους γήρανσης (συνεισφέροντας 0,4 π.μ.). Αυτή η επίδραση αντισταθμίζεται εν μέρει από την ευνοϊκή αρχική δημοσιονομική θέση (συμβολή -1,3 μ.β.).

Τα «καμπανάκια»

Όπως τονίζουν οι Ευρωπαίοι τεχνοκράτες, στην αξιολόγηση πρέπει να ληφθούν υπόψη διάφοροι πρόσθετοι παράγοντες κινδύνου.

Από τη μια, οι παράγοντες που αυξάνουν τον κίνδυνο αφορούν (i) τις κρατικές εγγυήσεις και (ii) τα μη εξυπηρετούμενα δάνεια στον τραπεζικό τομέα (αν και το μερίδιο των μη εξυπηρετούμενων δανείων σημείωσε απότομη μείωση τα προηγούμενα χρόνια, παραμένει στο υψηλότερο επίπεδο στην ΕΕ), καθώς και τις εκκρεμείς νομικές υποθέσεις κατά του κράτους με πιθανές δημοσιονομικές επιπτώσεις, που δημιουργούν επίσης δημοσιονομικούς κινδύνους.

Από την άλλη, οι παράγοντες μείωσης του κινδύνου σχετίζονται με τη δομή του χρέους. Ειδικότερα, (i) το σημαντικότερο μερίδιο του χρέους εξακολουθεί να κατέχεται από επίσημους δανειστές με χαμηλά επιτόκια, (ii) η ιδιαιτέρως μακροπρόθεσμη δομή του χρέους (σε σύγκριση με τα άλλα κράτη- μέλη) και (iv) το γεγονός ότι το δημόσιο χρέος είναι πλήρως είναι εκφρασμένο σε ευρώ, κάτι που αποκλείει τους συναλλαγματικούς κινδύνους.