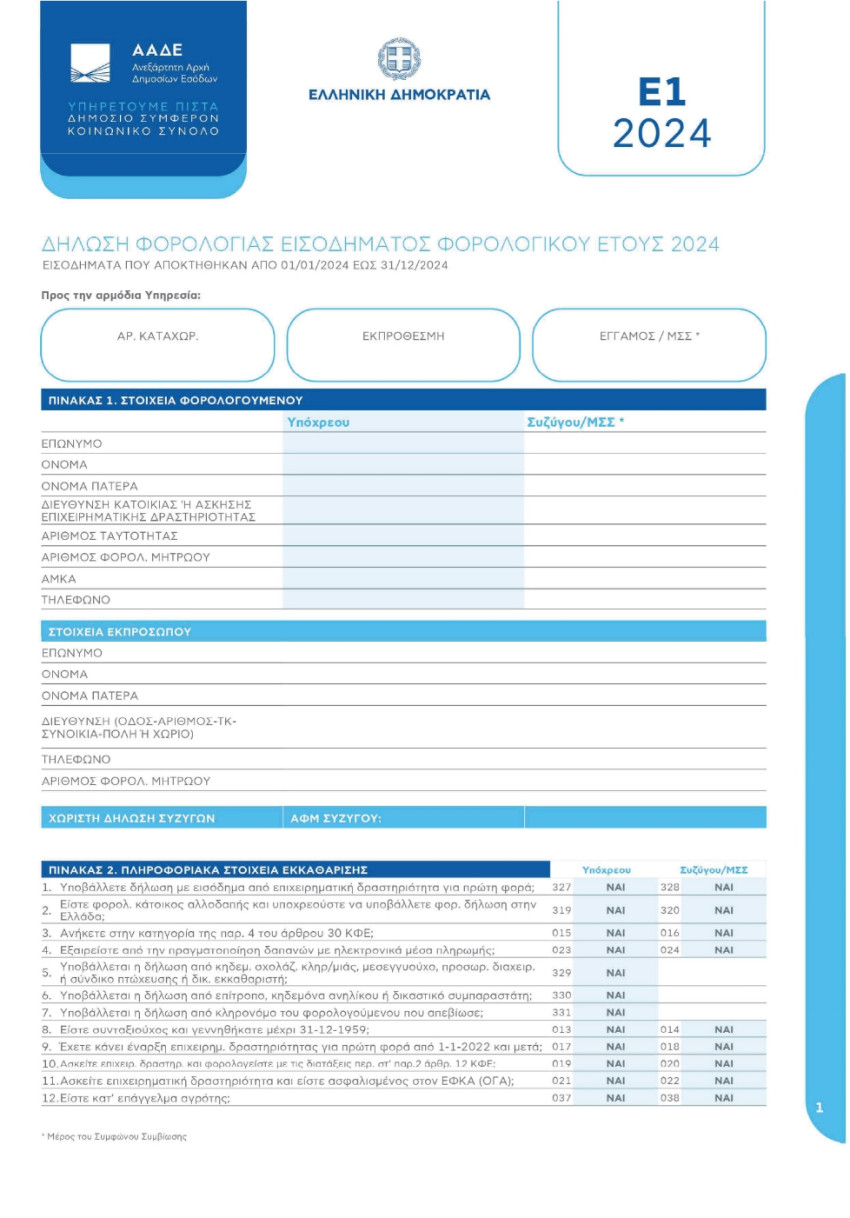

Το νέο Ε1 -Έρχεται η ώρα των φορολογικών δηλώσεων

Σε 17 ημέρες το Taxis θα αρχίσει να υποδέχεται τις φετινές φορολογικές δηλώσεις κι αν δεν υπάρξουν δραματικές ανατροπές, δυσάρεστες εκπλήξεις και αστοχίες, η πύλη θα κλείσει στις 15 Ιουλίου, χωρίς τις συνήθεις παρατάσεις.

Το σήμα για την αντίστροφη μέτρηση της διαδικασίας υποβολής των δηλώσεων έδωσε ο Διοικητής της ΑΑΔΕ, δημοσιεύοντας την απόφαση για τον τύπο και το περιεχόμενο του Ε1 και των λοιπών βασικών φορολογικών εντύπων. Εντυπωσιακές αλλαγές δεν υπάρχουν.

Ωστόσο, ενσωματώνονται στους αντίστοιχους κωδικούς όλες οι νέες παρεμβάσεις που έγιναν στη φορολογία εισοδήματος και συγκεκριμένα η κατάργηση του Τέλους Επιτηδεύματος για τους επιτηδευματίες, η απαλλαγή φόρου για φιλοδωρήματα ως 300 ευρώ, η απαλλαγή για όσους είχαν «κενά» ακίνητα ή τα διέθεταν με βραχυχρόνια μίσθωση και πλέον τα «δεσμεύουν» με μακροχρόνια μίσθωση από τις 8 Σεπτεμβρίου του 2024.

Οι νέοι κωδικοί

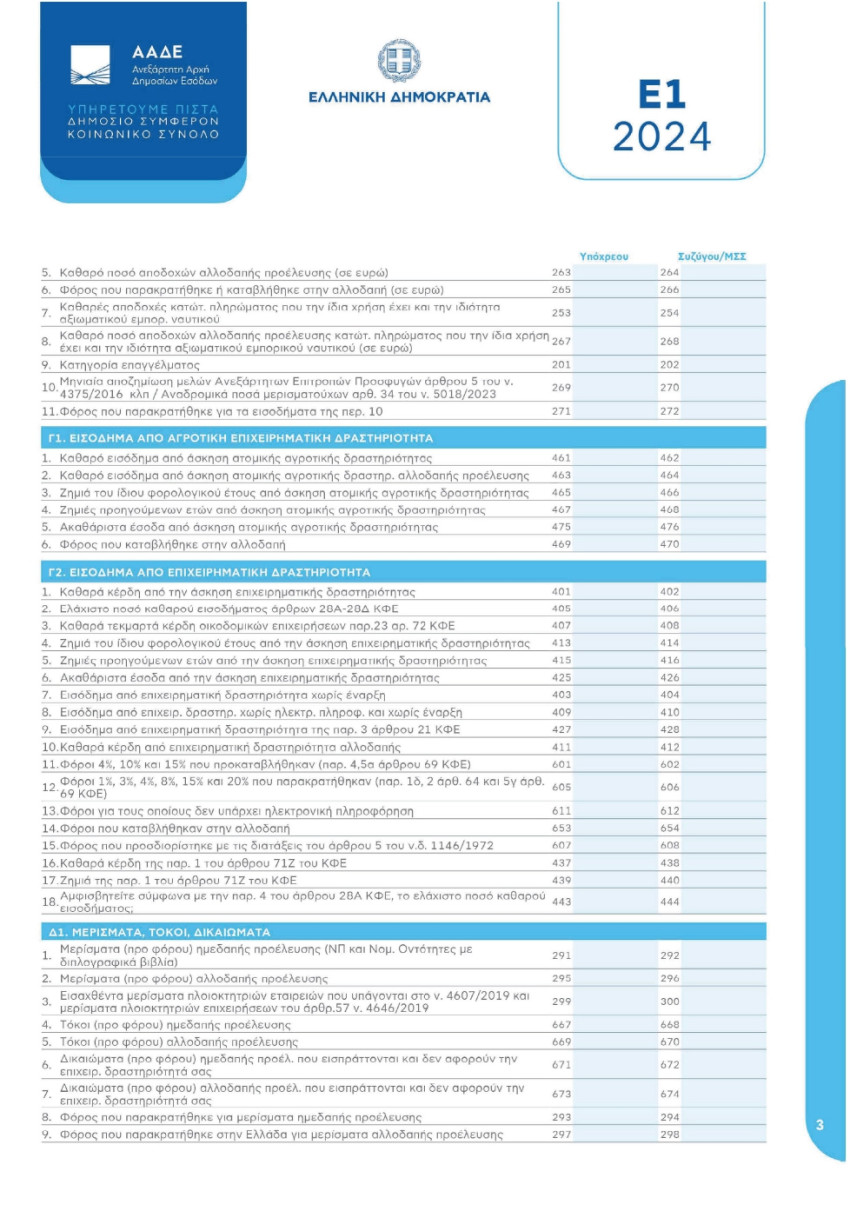

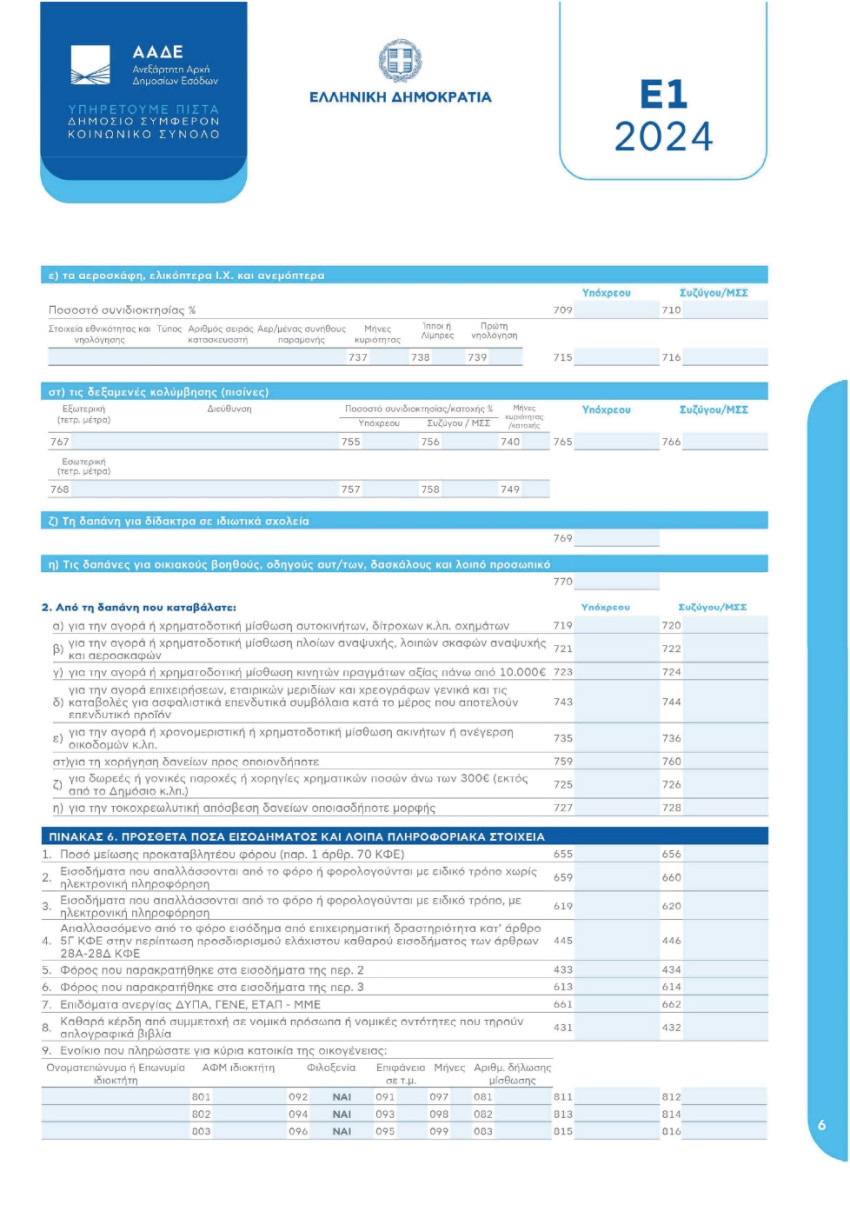

- Στον πίνακα 6 προστέθηκαν οι κωδικοί 119-120 «Απαλλασσόμενο εισόδημα από εκμίσθωση κατοικιών» οι οποίοι προσυμπληρώνονται με το εισόδημα από εκμίσθωση κατοικιών το οποίο απαλλάσσεται του φόρου σύμφωνα με τη διάταξη του άρθρου 9 του ν. 5162/2024 ( για όσους ιδιοκτήτες κενών ακινήτων ή ακινήτων σε βραχυχρόνια μίσθωση μεταφέρουν τα ακίνητά τους σε μακροχρόνιες μισθώσεις). Υπενθυμίζεται ότι εάν εντός της τριετούς περιόδου φοροαπαλλαγής το ακίνητο κενωθεί, παύει να ισχύει η απαλλαγή από το φορολογικό έτος που αυτό γίνεται και πάλι κενό ενώ εάν διατεθεί για βραχυχρόνια μίσθωση, η απαλλαγή παύει να ισχύει από το πρώτο έτος της μίσθωσης.

- Οι κωδικοί 689-690 και 691-692 αφορούν στα φιλοδωρήματα και συμπληρώνονται, ανάλογα με το εάν υπάρχει ηλεκτρονική πληροφόρηση. Με διάταξη νόμου η οποία ψηφίστηκε πέρυσι, ορίστηκε αφορολόγητο έως 300 ευρώ τον μήνα για φιλοδωρήματα που λαμβάνουν οι εργαζόμενοι (ενδεικτικά σε επιχειρήσεις εστίασης, παροχής υπηρεσιών ατομικής φροντίδας κλπ) με εφαρμογή από 1η Νοεμβρίου 2024. Παράλληλα, προβλέφθηκε ότι για το σύνολο του ποσού από φιλοδωρήματα, εργαζόμενοι και εργοδότες απαλλάσσονται από ασφαλιστικές εισφορές (εκτός αν προβλέπεται κάτι διαφορετικό από ατομικές ή συλλογικές Συμβάσεις). Η απαλλαγή από το φόρο εισοδήματος δεν καταλαμβάνει φιλοδωρήματα που καταβάλλονται στους εργαζόμενους ως συγκεκριμένο ποσοστό του μισθού ή ημερομισθίου, ή σταθερό ποσό με βάση όρο ατομικής συμφωνίας, σύμβασης εργασίας ή συλλογικής σύμβασης ή διαιτητικής απόφασης και εισπράττονται τακτικά, επαυξάνοντας τις αποδοχές τους.

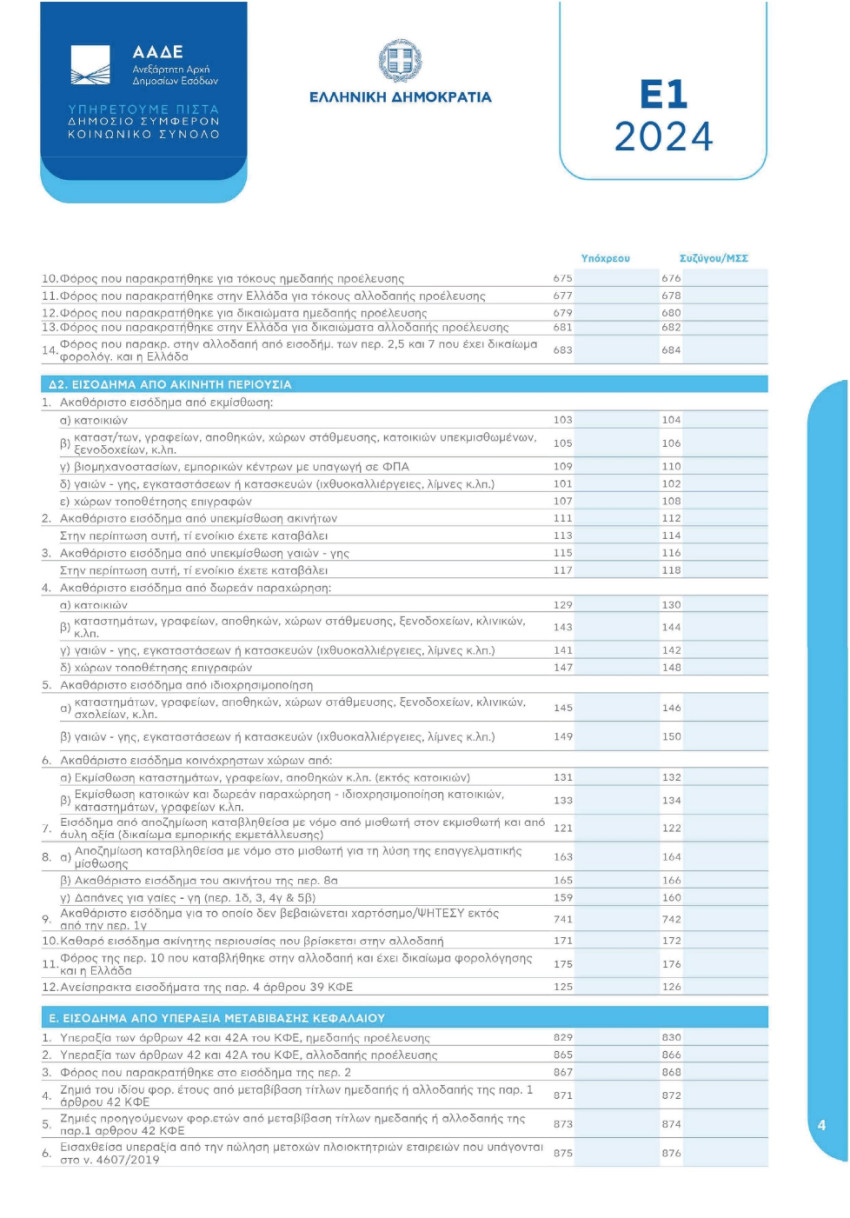

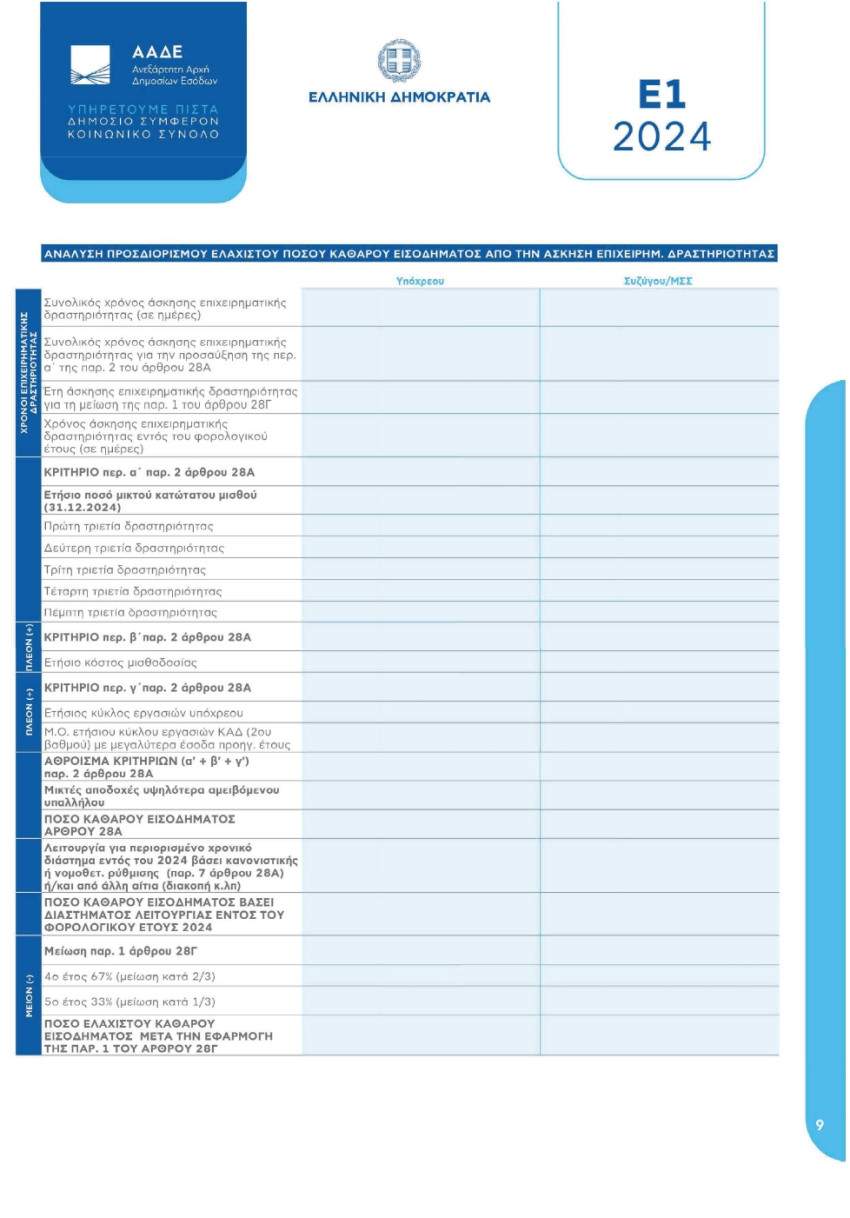

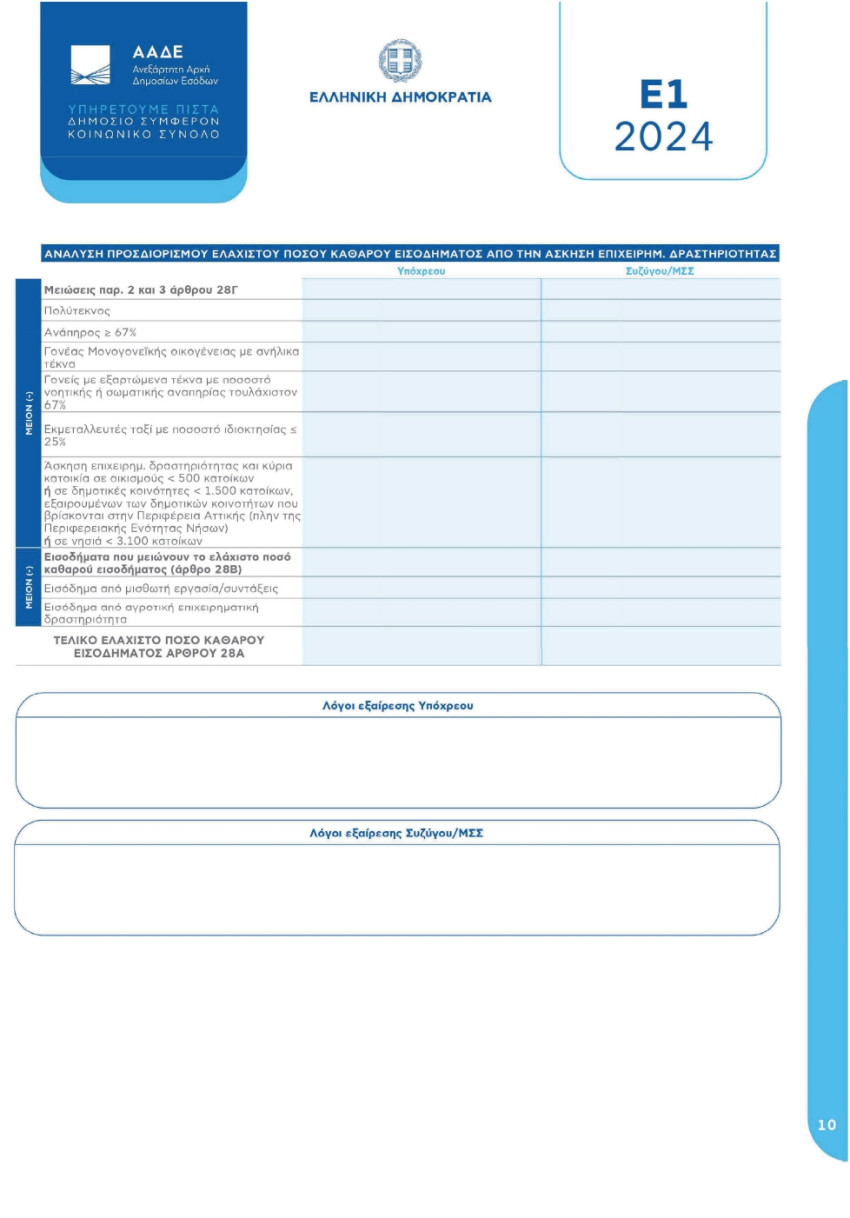

- Στον πίνακα της ανάλυσης του προσδιορισμού του ελάχιστου (τεκμαρτού) ποσού καθαρού εισοδήματος των ατομικών επιχειρήσεων έγιναν οι απαραίτητες τροποποιήσεις για να ενσωματωθούν οι αλλαγές στον τρόπο υπολογισμού του εισοδήματος σύμφωνα με το άρθρο 6 του ν. 5162/2024. Στον ίδιο πίνακα προστέθηκε και η περίπτωση της μείωσης κατά το ήμισυ του ελάχιστου ποσού καθαρού εισοδήματος για όσους έχουν «Επαγγελματική έδρα και κύρια κατοικία σε οικισμό με πληθυσμό μικρότερο των πεντακοσίων (500) κατοίκων ή σε δημοτικές κοινότητες με πληθυσμό μικρότερο των χιλίων πεντακοσίων (1.500) κατοίκων, εξαιρουμένων των δημοτικών κοινοτήτων που βρίσκονται στην Περιφέρεια Αττικής (πλην της Περιφερειακής Ενότητας Νήσων).

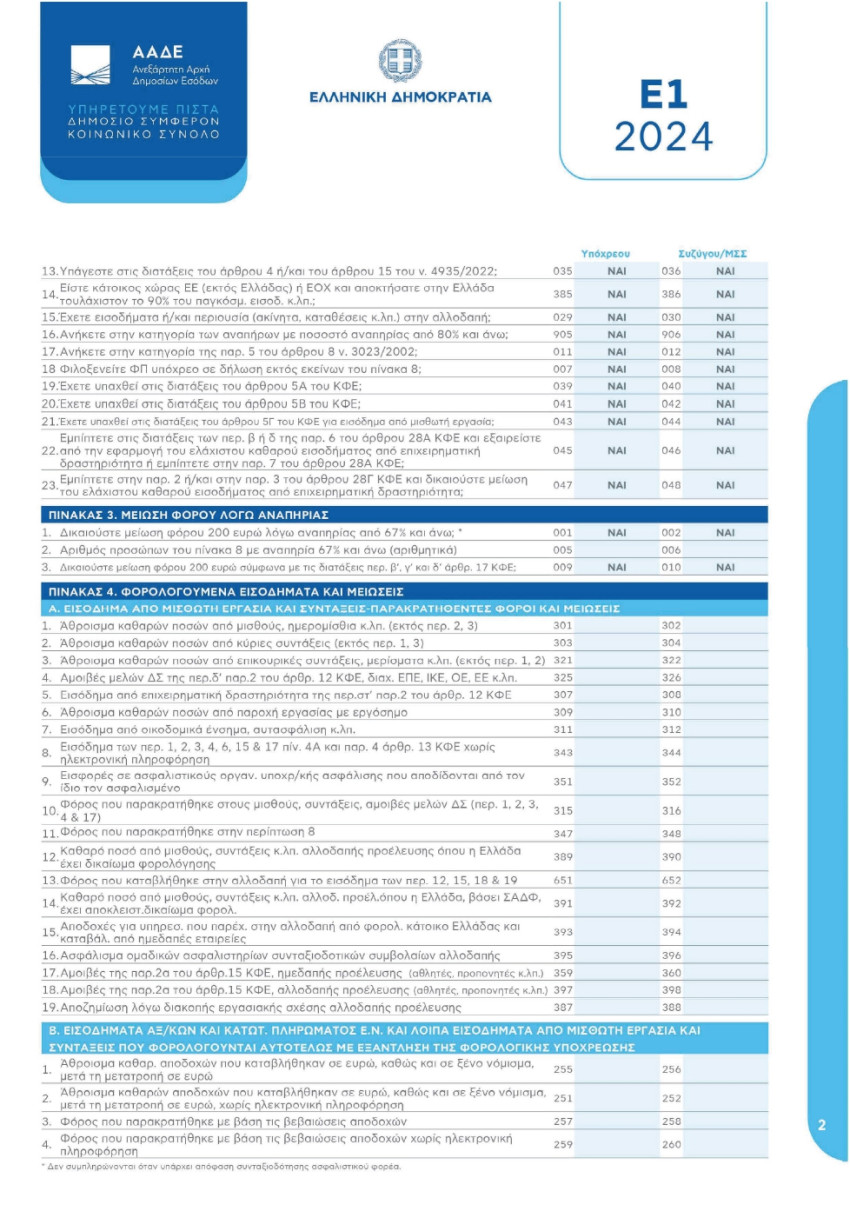

- Οι κωδικοί 027-028 στον πίνακα 2 διαγράφηκαν καθώς αφορούσαν στο Τέλος Επιτηδεύματος το οποίο καταργήθηκε για όλα τα φυσικά πρόσωπα με επιχειρηματική δραστηριότητα (και όσους αμείβονται με μπλοκάκι) από το φορολογικό έτος 2024 και εφεξής.

Αναδρομικά

Ιδιαίτερη προσοχή θα πρέπει να επιδείξουν και όσοι στη διάρκεια της περασμένης χρονιάς έλαβαν χρωστούμενα από προηγούμενα χρόνια.

Αν η έντυπη βεβαίωση αποδοχών που χορηγείται από τον εργοδότη/φορέα αναγράφει τις καταβληθείσες αποδοχές διακεκριμένα κατ’ έτος που ανάγονται ή η διάκριση στα έτη μπορεί να αποδειχθεί από τον φορολογούμενο με κάποιο άλλο πρόσφορο μέσο, ο φορολογούμενος υποβάλλει τροποποιητικές δηλώσεις στην αρμόδια υπηρεσία για τα έτη που οι αποδοχές αυτές ανάγονται και ο φόρος υπολογίζεται με την κλίμακα που ίσχυε εκείνες τις χρήσεις.

Αντιθέτως, αν η έντυπη βεβαίωση αποδοχών που χορηγείται από τον εργοδότη/φορέα δεν αναγράφει τις καταβληθείσες αποδοχές διακεκριμένα κατ’ έτος που ανάγονται και η διάκριση δεν μπορεί να αποδειχθεί από τον φορολογούμενο με κάποιο άλλο πρόσφορο μέσο, οι αποδοχές προσυμπληρώνονται στους κωδικούς 301-302 (μισθοί, ημερομίσθια) του φορολογικού έτους 2024, ο φορολογούμενος υποβάλλει για το φορολογικό έτος 2024 δήλωση με επιφύλαξη, αφού δεν έχει συμπεριληφθεί ο παρακρατούμενος φόρος και η δήλωση εκκαθαρίζεται από την αρμόδια υπηρεσία.

Κατά την εκκαθάριση λαμβάνονται υπόψη τα ποσά των κωδικών 301-302, αλλά και ο παρακρατηθείς φόρος που αναλογεί στο καταβληθέν μέρος των αποδοχών, με βάση την χορηγούμενη από τον εργοδότη και προσκομιζόμενη από τον φορολογούμενο στην αρμόδια υπηρεσία έντυπη βεβαίωση αποδοχών.