Ηχηρά «καμπανάκια» κινδύνου δημοσιονομικού εκτροχιασμού λόγω φυσικών καταστροφών

Τρεις φορές ήχησε το “καμπανάκι” μέσα σε διάστημα λίγων ημερών κι αυτό αν μη τι άλλο αποδεικνύει ότι το ρίσκο των φυσικών καταστροφών αρχίζει και βαραίνει επικίνδυνα στο προφίλ της Ελλάδας.

Τον χορό των προειδοποιήσεων άνοιξε η Ευρωπαϊκή Επιτροπή στην Έκθεση Μεταπρογραμματικής Εποπτείας, όπου στους δημοσιονομικούς κινδύνους έβαλε δίπλα- δίπλα τις γεωπολιτικές αναταράξεις (Ουκρανία- Μέση Ανατολή) και τις επιπτώσεις από νέες φυσικές καταστροφές.

Τη σκυτάλη πήρε η Scope, η οποία παρά την αναβάθμιση του αξιόχρεου προειδοποίησε ότι “οι περιβαλλοντικές προκλήσεις συνιστούν περαιτέρω κίνδυνο για τις οικονομικές και δημοσιονομικές προοπτικές της Ελλάδας, αν αφεθούν χωρίς φροντίδα, δεδομένης της εξάρτησης της οικονομίας από τον τουρισμό και τον πρωτογενή τομέα”.

Οι κίνδυνοι

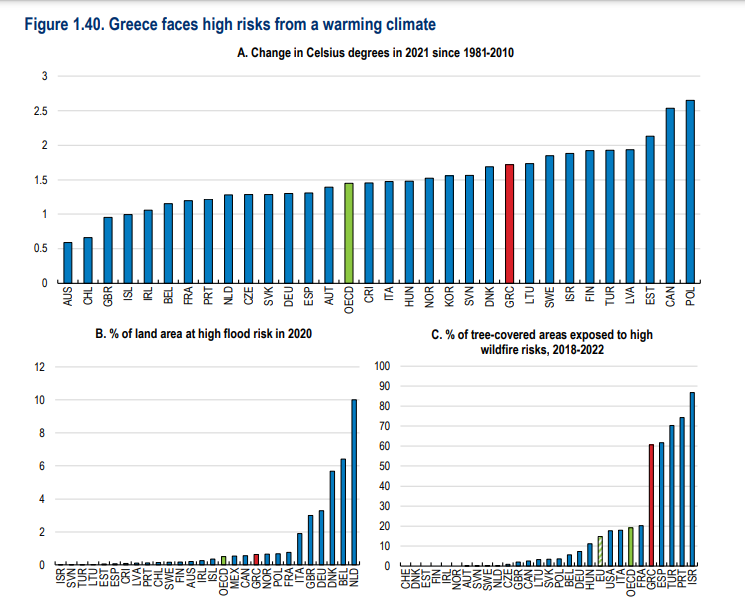

Η πιο ηχηρή παρέμβαση έγινε, όμως, από τον ΟΟΣΑ, ο οποίος στην ετήσια του Έκθεση για την Ελλάδα, αφιέρωσε ολόκληρο κεφάλαιο για το ντόμινο των επιπτώσεων από ακραία καιρικά φαινόμενα.

“ Ως μεσογειακή χώρα, η Ελλάδα είναι ιδιαίτερα ευάλωτη στην αύξηση της θερμοκρασίας. Οι μέσες θερμοκρασίες στην Ελλάδα έχουν ήδη αυξηθεί περισσότερο από ό,τι στις περισσότερες άλλες χώρες του ΟΟΣΑ. Οι κίνδυνοι για ζημίες από δασικές πυρκαγιές και πλημμύρες είναι υψηλότεροι από ό,τι αλλού, έχοντας αυξηθεί η συχνότητα και η σοβαρότητα τους τα τελευταία χρόνια”, τονίζει χαρακτηριστικά ο Οργανισμός θυμίζοντας ότι τον περσινό Σεπτέμβριο, η περιοχή της Θεσσαλίας επλήγη από την καταιγίδα Daniel με πρωτοφανείς βροχοπτώσεις, οι οποίες οδήγησαν σε καταστροφικές πλημμύρες που κόστισαν τουλάχιστον 15 ζωές και προκάλεσαν οικονομικές ζημιές άνω των 2 δισ. ευρώ (1% του ΑΕΠ του 2023).

Οι πρόσθετες επιπτώσεις της κλιματικής αλλαγής, που εξετάζονται στην οικονομική επισκόπηση του 2023 από τον ΟΟΣΑ, περιλαμβάνουν συχνότερα κύματα καύσωνα, αλλαγή των βροχοπτώσεων και των εποχιακών προτύπων, καθώς και διάβρωση των ακτών.

Οι συστάσεις του ΟΟΣΑ

Αυτό το δυστοπικό σενάριο, σύμφωνα με τον ΟΟΣΑ, θέτει μακροπρόθεσμες οικονομικές προκλήσεις για τις επιχειρήσεις και τους εργαζόμενους να προσαρμοστούν, ιδίως στη γεωργία και την τουρισμού.

Εκτός από την επιβολή άμεσου κόστους στους ανθρώπους και τις επιχειρήσεις, οι κίνδυνοι αυτοί έχουν σημαντικές αλυσιδωτές επιπτώσεις στην οικονομία. Ενδεικτικά, η καταιγίδα Daniel επιβράδυνε την αύξηση του ΑΕΠ κατά το δεύτερο εξάμηνο του 2023, καθώς διέκοψε τις συγκοινωνιακές συνδέσεις μεταξύ της βόρειας και της νότιας Ελλάδας. Αποζημιώσεις ζημιών από τα ακραία καιρικά φαινόμενα συνεπάγονται επίσης δημοσιονομικά απρόβλεπτα, που θα καταστήσουν πιο δύσκολη την επίτευξη βιώσιμων δημόσιων οικονομικών.

Οι πολιτικές μπορούν να μειώσουν το κόστος των ακραίων καιρικών φαινομένων για τους ανθρώπους και τις επιχειρήσεις μειώνοντας τρωτά σημεία και διευκολύνοντας τα μέτρα αποκατάστασης όταν συμβαίνουν ζημίες. Τα στοιχεία δείχνουν ότι τα μέτρα προσαρμογής έχουν υψηλή αναλογία οφέλους-κόστους. Ωστόσο, λόγω των οικονομικών και συμπεριφορικών εμποδίων, η προσαρμογή είναι συχνά ανεπαρκής. Ένας συνδυασμός πολιτικών - συμπεριλαμβανομένων των δημόσιων επενδύσεων και της κατεύθυνσης της συμπεριφοράς μέσω της καλύτερης πληροφόρησης, οικονομικών κινήτρων και κανονισμών - μπορεί να αντιμετωπίσει αυτά τα εμπόδια.

Κατά τον ΟΟΣΑ, η επένδυση σε προστατευτικές και ανθεκτικές υποδομές μπορεί να μειώσει τις ζημιές από ακραία καιρικά φαινόμενα. Μια πρώτη έκθεση για τις πλημμύρες στη Θεσσαλία διαπιστώνει ότι οι βελτιώσεις στην αντιπλημμυρική προστασία και άλλες σχετικές υποδομές θα μπορούσαν να μειώσουν σε μεγάλο βαθμό τις επιπτώσεις μελλοντικών πλημμυρών.

Το Σχέδιο Ανάκαμψης περιλαμβάνει αρκετά ευπρόσδεκτα μέτρα που θα βελτιώσουν την ανθεκτικότητα της δικτύου ηλεκτρικής ενέργειας, την προσαρμογή του δομημένου περιβάλλοντος στις θερμότερες θερμοκρασίες και τη βελτίωση της αποδοτικότητας του συστήματος ύδρευσης. Ο ταχύς προσδιορισμός πρόσθετων επενδύσεων και η υλοποίησή τους θα είναι ζωτικής σημασίας για τη μείωση των ζημιών από μελλοντικά ακραία καιρικά φαινόμενα.

Υποχρεωτική ασφάλιση

Κάνοντας εκτενή αναφορά στα νέα συστήματα προειδοποίησης και ενημέρωσης των πολιτών από το υπουργείο Κλιματικής Κρίσης, όπως επίσης στα κονδύλια για την αγορά νέων αεροσκαφών, πυροσβεστικών κλπ, ο ΟΟΣΑ επισημαίνει ότι η ευρεία ασφαλιστική κάλυψη έναντι των κλιματικών κινδύνων μπορεί να μειώσει τις μακροοικονομικές επιπτώσεις των καταστροφών.

Όπως σε πολλές άλλες χώρες του ΟΟΣΑ, η Ελλάδα αποζημιώνει εν μέρει τις ιδιωτικές απώλειες μετά την εκδήλωση των καταστροφών, γεγονός που συνεπάγεται αύξηση του δημοσιονομικού κόστους καθώς τα καιρικά φαινόμενα γίνονται όλο και πιο ακραία.

Σύμφωνα με τον Οργανισμό, τυποποίηση του κινδύνου καταμερισμού του κινδύνου με την προώθηση της ασφάλισης μπορεί να περιορίσει τα δημοσιονομικά ενδεχόμενα. Με την παροχή πληρωμών, οι ασφαλιστές μειώνουν αβεβαιότητα και ενισχύουν τις συνολικές δαπάνες για τις προσπάθειες ανοικοδόμησης, επιταχύνοντας έτσι την ανάκαμψη μετά από μια φυσική καταστροφή. Εάν τιμολογηθούν σωστά, τα ασφαλιστήρια συμβόλαια μπορούν επίσης να οδηγήσουν σε αλλαγές στη συμπεριφορά και στη μείωση του κινδύνου.

Στην Ελλάδα, η ασφαλιστική κάλυψη για ζημίες από ακραία καιρικά φαινόμενα παραμένει συγκριτικά χαμηλή. Το 2023, μόνο το 15% περίπου των κατοικιών ήταν καλυμμένο από ασφάλιση. Δεν είναι τυχαίο ότι το κόστος ασφάλισης είναι σχετικά υψηλό - παρά τον μεγάλο αριθμό εθνικών και διεθνών ανταγωνιστών - κάτι που πιθανότατα αντανακλά την περιορισμένη συγκέντρωση κινδύνων λόγω της χαμηλής κάλυψης.

Με φόντο την αύξηση του κρατικού “κουμπαρά” για τις φυσικές καταστροφές στα 600 εκ ευρώ, τη νομοθέτηση υποχρεωτικής ασφάλισης για επιχειρήσεις με τζίρο άνω των 500.000 ευρώ και την παροχή κινήτρων στα νοικοκυριά (μείωση 20% του ΕΝΦΙΑ) για ασφάλιση έναντι φυσικών καταστροφών, ο ΟΟΣΑ επισημαίνει ότι η κυβέρνηση θα πρέπει να κάνει ένα βήμα παραπέρα, ενδεχομένως καθιστώντας υποχρεωτική την ασφάλιση για όλους, όπως συμβαίνει σε άλλα κράτη- μέλη του Οργανισμού.

Για παράδειγμα, η Ελβετία επιβάλλει υποχρεωτικά την ασφάλιση κτιρίων έναντι φυσικών καταστροφών στα περισσότερα καντόνια της, ενώ οι ιδιωτικοί ασφαλιστές στη Γαλλία πρέπει να περιλαμβάνουν κίνδυνο πλημμύρας στα συμβόλαια ασφάλισης περιουσίας.

Όπως σημειώνει, πάντως, ο Οργανισμός, η εν λόγω υποχρεωτική ασφάλιση θα πρέπει να σχεδιάζεται προσεκτικά ώστε να διασφαλίζεται προσιτότητα και για νοικοκυριά με χαμηλό εισόδημα, καθώς και να παρακολουθούνται οι ασφαλιστικές αγορές ώστε να διασφαλίζεται η ανταγωνιστική τιμολόγηση, κοινώς τα χαμηλά ασφάλιστρα.