Συνεχίζεται η μάχη με τον πληθωρισμό: Πώς θα κινηθούν οι τιμές σε τρόφιμα και ποτά, τι θα γίνει με τις ανατιμήσεις

Οι πρώτες εκτιμήσεις της Eurostat για τις τιμές αγαθών- υπηρεσιών τον Σεπτέμβριο, απλώς επιβεβαίωσαν ότι η μάχη του πληθωρισμού έχει ακόμα δρόμο, πόσο μάλλον όταν οι εξελίξεις στη Μ. Ανατολή απειλούν με νέες ανατροπές.

Και δεν είναι ότι στο ίδιο το Μεσοπρόθεσμο υπάρχει η πρόβλεψη ότι ο φετινός Δείκτης θα διαμορφωθεί στο 2,8%, δηλαδή πάνω από τον μέσο όρο της Ευρωζώνης, αλλά ότι υπάρχουν δύο ενεργές “εστίες” που μοιάζουν απειλητικές.

Κατ' αρχάς, αυτό που “καίει” τους πολλούς δεν είναι άλλο από τον πληθωρισμό των τροφίμων. Προφανώς και οι καταναλωτές δεν βρίσκονται αντιμέτωποι με τις ιλιγγιώδεις ανατιμήσεις των προηγούμενων μηνών, αλλά αφενός οι τιμές έχουν ανέβει σε δυσθεώρητα ύψη, αφετέρου καταγράφεται μια ανοδική τάση που αν μην τι άλλο πρέπει να προβληματίζει και τις εποπτικές Αρχές.

«Τσιμπάνε» τρόφιμα- ποτά

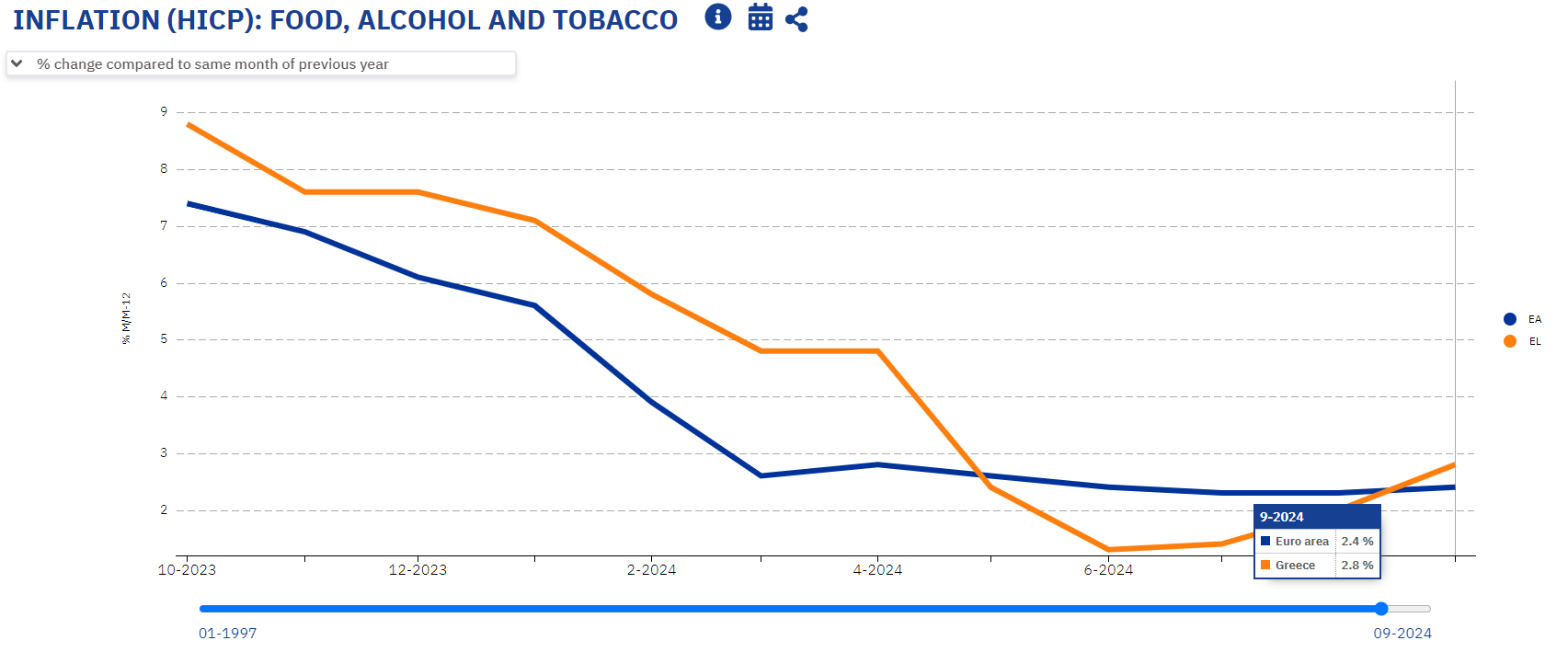

Σύμφωνα με τα προκαταρκτικά στοιχεία της Eurostat, ο πληθωρισμός τροφίμων- ποτών τον περασμένο μήνα “έτρεξε” στην Ελλάδα με 2,8%. Δύο διαπιστώσεις προκύπτουν από την επιμέρους ανάλυση των δεδομένων: 1) η ταχύτητα του πληθωρισμού τροφίμων- ποτών είναι, πλέον, μεγαλύτερη από τον μέσο όρο της Ευρωζώνης (2,4%) και 2) από τον Ιούνιο και μετά υπάρχει ανοδική τάση μετά από ένα πολύμηνο πτωτικό σερί.

Τα αναλυτικά στοιχεία της ΕΛΣΤΑΤ την επόμενη εβδομάδα θα ρίξουν περισσότερο φως στις εστίες των ανατιμήσεων, ωστόσο η εικόνα του Αυγούστου δείχνει ότι υπάρχει μια μεγάλη μάζα ειδών διατροφής- πέρα από το ελαιόλαδο- όπως τα λαχανικά, τα ζαχαρώδη, οι χυμοί, τα δημητριακά, όπου οι αυξήσεις είναι μεγαλύτερες του μέσου πληθωρισμού των τροφίμων.

Το γεγονός ότι και σε επίπεδο Ευρωζώνης παρατηρείται μια επιτάχυνση- ευτυχώς συγκρατημένη- των μη επεξεργασμένων τροφίμων, δεν επιτρέπει εφησυχασμό, εξ ου και οι νέοι έλεγχοι σε όλη την εφοδιαστική αλυσίδα, για παραβίαση του πλαφόν κέρδους σε λαχανικά- φρούτα.

Από την άλλη, οι διεθνείς τιμές αγροτικών προϊόντων, που χρησιμοποιούνται ως πρώτη ύλη στη βιομηχανία τροφίμων, ενισχύουν την αίσθηση ότι ουδείς μπορεί να εφησυχάζει.

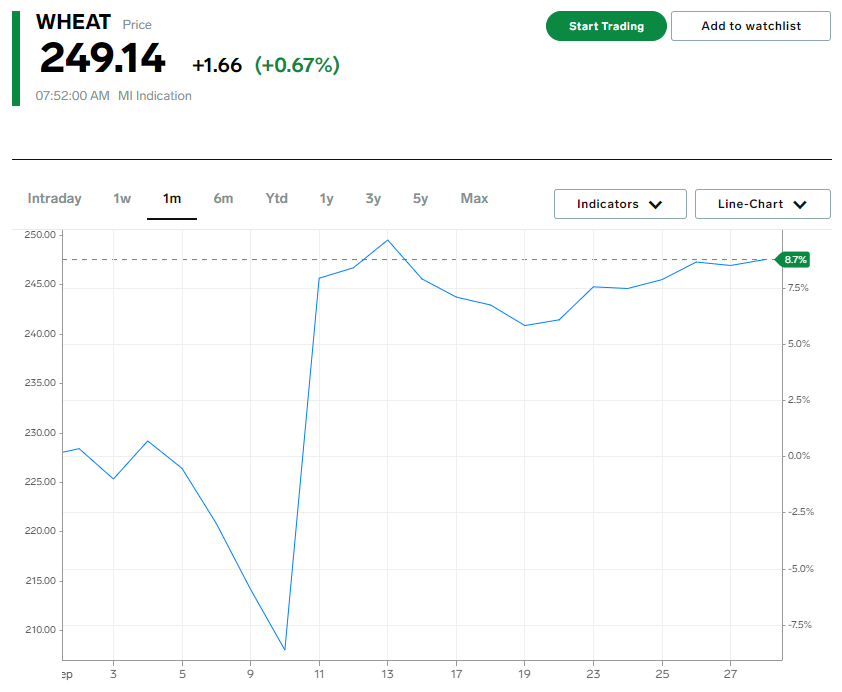

Κατ' αρχάς, οι παγκόσμιες μηνιαίες προβλέψεις για την αγορά σιταριού το 2024/25 δείχνουν χαμηλότερη παραγωγή, ελαφρά ενισχυμένη κατανάλωση, αποθέματα και εμπόριο. Σύμφωνα με την ανάλυση της Τράπεζας Πειραιώς, οι ανησυχίες της αγοράς σχετικά με την συρρίκνωση της προσφοράς λόγω των καιρικών συνθηκών αποτέλεσαν τον καταλύτη ανόδου της τιμής, μια τάση που δύναται να συνεχιστεί, σύμφωνα με τις εκτιμήσεις των αναλυτών, βραχυπρόθεσμα, παράλληλα με τη γεωπολιτική αστάθεια.

Όπως επισημαίνει η ανάλυση της Trading Economics, τα συμβόλαια μελλοντικής εκπλήρωσης για το σιτάρι διαπραγματεύονται γύρω στα 5,8 δολάρια ανά μπούσελ, κοντά στο υψηλό δεκατριών εβδομάδων των 5,95 δολαρίων από τις 13 Σεπτεμβρίου, λόγω των κινδύνων προσφοράς και της ισχυρής ζήτησης. Η αβεβαιότητα σχετικά με τις συνθήκες φύτευσης στη Βραζιλία, σε συνδυασμό με τις απογοητευτικές προοπτικές των καλλιεργειών στην Ευρώπη και την Αυστραλία και τις ανησυχίες για κακές σοδειές λόγω των ξηρών συνθηκών στις πεδιάδες των ΗΠΑ και σε τμήματα της περιοχής της Μαύρης Θάλασσας, έχουν αυξήσει τις προσδοκίες για πιθανές μειώσεις των αποδόσεων.

Επιπλέον, οι γεωπολιτικές εντάσεις μεταξύ της Ρωσίας και της Ουκρανίας έχουν επιδεινώσει τις ανησυχίες για την προσφορά, επηρεάζοντας τη σπορά σιταριού και τις προβλέψεις για τις εξαγωγές.

Ανάλογη είναι η εικόνα και για την τιμή της ζάχαρης. Η μειωμένη προσφορά (παραγωγή και αποθέματα), σε σχέση με τη ζήτηση, αναμένεται να έχει θετική επίδραση στην τιμή της, κάτι που αποτυπώθηκε πρόσφατα στην τιμή της, φτάνοντάς την σε υψηλό επτά μηνών.

Ταυτόχρονα, οι ανησυχίες που υπάρχουν σχετικά με τις ξηρές συνθήκες στη Βραζιλία και τους περιορισμούς στις ινδικές εξαγωγές αναμένεται να έχουν επιπλέον θετική συνεισφορά στην τιμή της ζάχαρης, μια δυναμική που πιθανά να παραμείνει τόσο στο Q4 2024 όσο και στο Q1 2025, σύμφωνα με τις εκτιμήσεις των αναλυτών.

«Περίεργες» τάσεις ανατιμήσεων

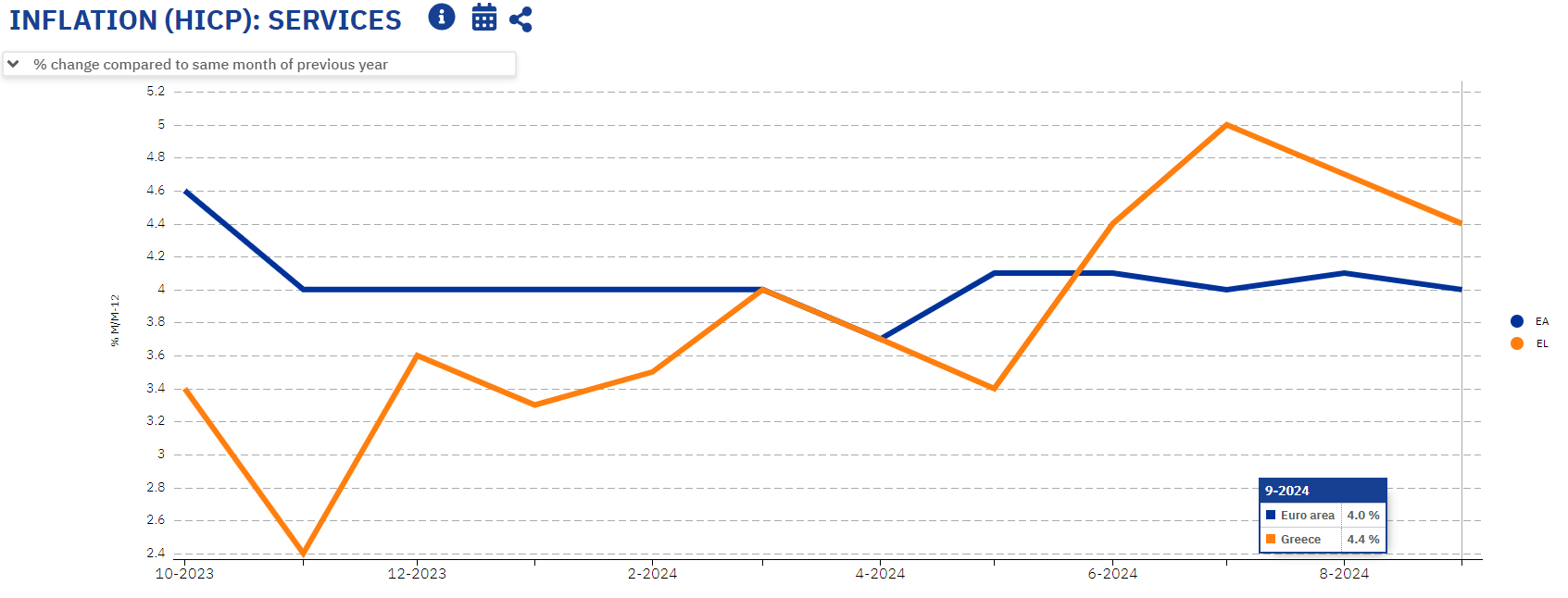

Στα καθ’ ημάς, πέρα από τους εξωγενείς παράγοντες, που έχουν να κάνουν με τις διεθνείς τιμές των εμπορευμάτων ή της ενέργειας, οι εποπτικές Αρχές έχουν βάλει στο μικροσκόπιο την προαναγγελία αυξήσεων σε κλάδους υπηρεσιών, που δεν θεωρούνται δικαιολογημένες.

Από την αρχή του καλοκαιριού, οι ανατιμήσεις στις Υπηρεσίες- όπως προκύπτει από τα στοιχεία της Eurostat- “τρέχουν” ταχύτερα από το μέσο όρο της Ευρωζώνης κι αυτό μπορεί να αποδοθεί εν πολλοίς στις αυξήσεις που κατέγραψε και η ΕΛΣΤΑΤ σε όλο το φάσμα των τουριστικών υπηρεσιών.

Ωστόσο, μπαίνοντας στο Φθινόπωρο, από το χώρο της εστίασης προαναγγέλλονται νέες ανατιμήσεις- π.χ. στα σουβλάκια, στον καφέ- με την επίκληση της αύξησης των λειτουργικών εξόδων, παρά το ότι τους τελευταίους δύο- τρεις μήνες οι σχετικές πρώτες ύλες κινούνται στα ίδια ή χαμηλότερα επίπεδα από πέρσι.

Ειδικά όσον αφορά στον καφέ, αρμόδια πηγή επισημαίνει ότι παρά την ανοδική τάση των διεθνών τιμών, η ορθή πολιτική αποθεματοποίησης έχει αποτρέψει ως τώρα την επιβάρυνση των λιανικών τιμών, κόντρα στο κλίμα των πληθωριστικών προσδοκιών που επιχειρήθηκε να καλλιεργηθεί.