Τι ψάχνει η Επιτροπή Ανταγωνισμού στην «αλυσίδα» των γαλακτοκομικών

Με ολίγη καθυστέρηση -αλλά σε κάθε περίπτωση ευπρόσδεκτη- ήρθε η έρευνα της Επιτροπής Ανταγωνισμού, στους παράγοντες που διαμορφώνουν το κόστος παραγωγής των κτηνοτροφικών προϊόντων.

Οι τιμές στο νωπό γάλα έχουν «φρενάρει» εδώ και μήνες, στα γαλακτοκομικά καταγράφονται πλέον και μειώσεις τιμών έστω σε υποκατηγορίες, ωστόσο δεν πρέπει να λησμονεί κανείς ότι αυτή η σταθεροποίηση ή οριακή υποχώρηση, καταγράφεται σε πολύ υψηλότερα από τα προ κρίσης επίπεδα.

Επιπλέον, δεν είναι μόνο τα γαλακτοκομικά που «καίνε», αλλά και οι τιμές των κρεάτων αυτών καθ’ αυτών. Τα τελευταία στοιχεία έδειξαν αύξηση 3% στις τιμές παραγωγού, ως 10% στις χονδρικές τιμές των αμνοεριφίων και οριακές αυξήσεις σε χοιρινά- βοοειδή, γύρω στο 1,5% στις λιανικές τιμές.

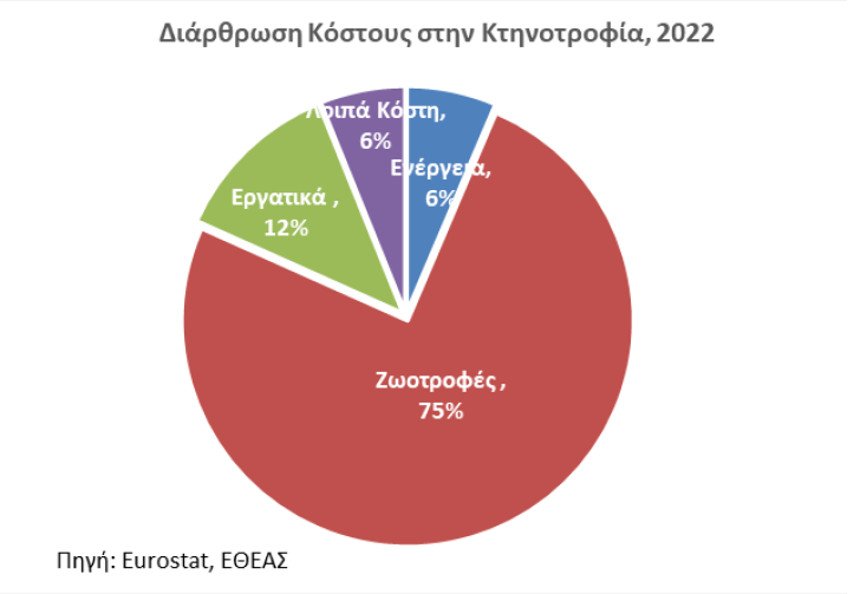

Ζωοτροφές

Τον περασμένο Μάιο ξεκίνησε η χαρτογράφηση στον κλάδο των κτηνιατρικών φαρμακευτικών προϊόντων κι αυτή η λέξη δεν σημαίνει τίποτε άλλο από την αναζήτηση καρτέλ ή άλλων πρακτικών που δημιουργούν συνθήκες ολιγοπωλίων και αθέμιτου ανταγωνισμού σε βάρος των παραγωγών κι εν τέλει των καταναλωτών.

Με νέα απόφαση, η Επιτροπή Ανταγωνισμού διευρύνει το πεδίο της έρευνας στον κλάδο των ζωοτροφών, με σκοπό τη διερεύνηση και την εμβάθυνση στις συνθήκες ανταγωνισμού που επικρατούν στον συγκεκριμένο κλάδο.

Σύμφωνα με την Eurostat, στην Ελλάδα τόσο ο δείκτης τιμών σύνθετων ζωοτροφών, όσο και ο δείκτης κτηνιατρικών δαπανών παρουσιάζουν αυξητική τάση από το 2020 και μετά.

Ειδικότερα, ο δείκτης σύνθετων ζωοτροφών αυξήθηκε από 96 μονάδες το 2020 σε 127 μονάδες έως και το τρίτο τρίμηνο του 2023 (ποσοστιαία αύξηση κατά 33%), ενώ ο δείκτης κτηνιατρικών δαπανών αυξήθηκε από 104 μονάδες το 2020 σε 117 μονάδες έως και το τρίτο τρίμηνο του 2023 (ποσοστιαία αύξηση κατά 13%).

Όπως σημειώνει η Επιτροπή Ανταγωνισμού, αμφότερες οι έρευνες εντάσσονται στο πλαίσιο της στρατηγικής στόχευσης της Αρχής να μελετήσει τις συνθήκες ανταγωνισμού στον αγροδιατροφικό τομέα στην Ελλάδα και ειδικότερα στην εφοδιαστική αλυσίδα βασικών τροφίμων. Σημειωτέον ότι καθ’ όλη τη διάρκεια της πληθωριστικής κρίσης, υπήρξε πληθώρα καταγγελιών από παραγωγούς για ολιγοπωλιακές καταστάσεις, ειδικά μετά τις αναταράξεις που προκάλεσε στην εφοδιαστική αλυσίδα ο πόλεμος στην Ουκρανία και οι επιπτώσεις των κυρώσεων στη Ρωσία.

Το γάλα

Αναμφίβολα ο μειωμένος ΦΠΑ σε ζωτροφές και λιπάσματα συνέτεινε στο να «φρενάρουν» οι εκρηκτικές αυξήσεις των προηγούμενων μηνών, ενώ σύμφωνα με το τελευταίο δελτίο της ΕΛΣΤΑΤ, το κόστος των ζωοτροφών σημείωσε μείωση 5,4% σε σχέση με πέρσι. Τα νέα δεδομένα θα συνεκτιμηθούν αλλά αυτό δεν αναιρεί το γεγονός ότι κατά τη χαρτογράφηση της αγοράς των γαλακτοκομικών εντοπίστηκαν τα πρώτα στοιχεία προβληματισμού.

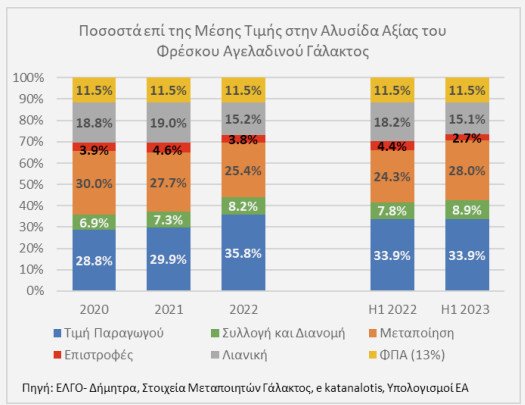

Κατά την περίοδο 2020-2023 παρατηρήθηκαν μεταβολές τόσο στη διάρθρωση της μέσης τιμής του φρέσκου αγελαδινού γάλακτος όσο και στα ποσοστά κάθε σταδίου επί της μέσης τιμής στην αλυσίδα αξίας του φρέσκου αγελαδινού γάλακτος. Η μέση ετήσια τιμή πώλησης του παραγωγού (κτηνοτρόφου) αυξήθηκε από 0,39 EUR/lt το 2020-2021 σε 0,52 EUR/lt το 2022.

Για το Α΄ εξάμηνο του 2023 η μέση τιμή βρέθηκε ίση με 0,53 EUR/lt ενώ η αντίστοιχη τιμή το Α΄ εξάμηνο του 2022 ήταν 0,47 EUR/lt. Ως προς τα ποσοστά των παραγωγών στη διαμόρφωση της τελικής τιμής στην αλυσίδα αξίας αυξήθηκαν από 28,8% το 2020, σε 33,9% τόσο και το 1ο εξάμηνο του 2022 όσο και κατά το 1ο εξάμηνο του 2023. Η σημαντικότερη αύξηση δηλαδή παρατηρήθηκε μεταξύ 2021 και 2022 κατά ~6%.

Το γενικό συμπέρασμα της Επιτροπής Ανταγωνισμού ήταν ότι συγκρίνοντας το 2020 με το Α’ εξάμηνο του 2023, ως προς τη διαμόρφωση της τελικής τιμής φρέσκου αγελαδινού γάλακτος, αυτό που παρατηρείται στην αλυσίδα αξίας είναι μια σχετική μείωση του ποσοστού που αντιστοιχεί στο περιθώριο μεταποίησης (-2%) και λιανικής (-3,7%) κατά περίπου 5,7% συνολικά και αύξηση του ποσοστού του παραγωγού κατά 5,1% και μεταφορικού κόστους (συλλογή και διανομή) κατά 2%.

Όπως σημειώνει η Επιτροπή, η αυξημένη συμμετοχή ποσοστού του παραγωγού στην διαμόρφωση της τελικής τιμής του φρέσκου αγελαδινού γάλακτος μεταξύ 2020 και Α΄ εξαμήνου 2023 εξηγείται τουλάχιστον εν μέρει από την σημαντική αύξηση του κόστους παραγωγής, πρωτίστως του κόστους ζωοτροφών και κτηνιατρικών φαρμάκων και δευτερευόντως από την αύξηση της ενέργειας και του εργατικού κόστους.