Ανοικτή «πληγή» οι φόροι κατανάλωσης

Διπλή ζημιά προκαλεί η υψηλή φορολογία στην κατανάλωση, ειδικά σε συνθήκες ανάλογες με αυτές που διαμορφώνει η πανδημία. Από τη μια, κάθε διαταραχή στις συναλλαγές, όπως το lockdown, “χτυπάει” στον πυρήνα των κρατικών εσόδων, ενώ κάθε αναστολή στην απόδοση των έμμεσων φόρων (ΦΠΑ) επιτείνει το πρόβλημα. Είναι ενδεικτικό ότι στο υπουργείο Οικονομικών υπολογίζουν ότι η μηνιαία ζημιά στις εισπράξεις ΦΠΑ από τη δεύτερη καραντίνα, φτάνει ή ξεπερνά τα 500 εκατ. ευρώ.

Από την άλλη, με δεδομένο ότι οι έμμεσοι φόροι είναι οι πιο άδικοι, καθώς επιβαρύνουν ακριβώς το ίδιο τα πιο αδύναμα νοικοκυριά στις ανελαστικές δαπάνες για υπηρεσίες πρώτης γραμμής και βασικά αγαθά, είναι προφανές ότι όσο παρατείνεται η υγειονομική και κοινωνική κρίση, τα εισοδήματα αυτών των νοικοκυριών- άρα και η ούτως ή άλλως ισχνή φοροδοτική τους ικανότητα- θα διαβρώνονται.

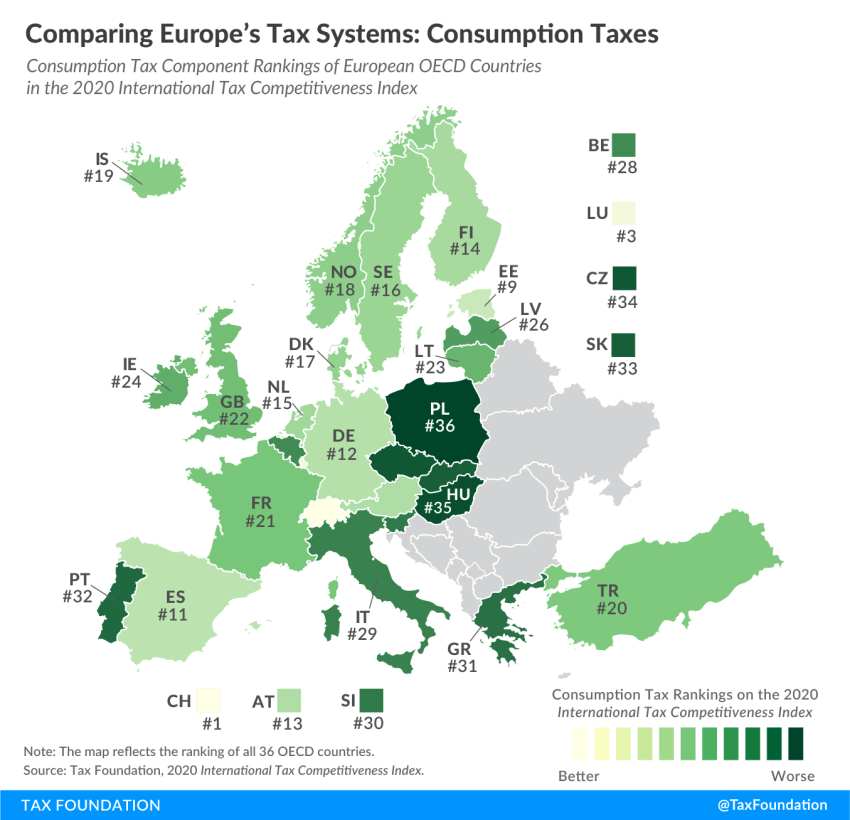

Νέα μελέτη του Tax Foundation αναλύει το θέμα των φόρων κατανάλωσης στην Ευρώπη κι από την πρώτη κιόλας ματιά στο σχετικό χάρτη, μπορεί να διαπιστώσει κανείς ότι η Ελλάδα βρίσκεται στον πάτο της σχετικής βαθμολογίας.

Η ανάλυση δεν περιορίζεται στους συντελεστές- όπου ούτως η άλλως η Ελλάδα έχει από τους υψηλότερους- αλλά αναδεικνύει την πολυπλοκότητα του ΦΠΑ και τη βάση επιβολής του. Η Ελβετία έχει το καλύτερο σύστημα, μεταξύ των χωρών του ΟΟΣΑ, με συντελεστή ΦΠΑ μόλις 7,7% και με βάση εφαρμογής στο 69% της τελικής κατανάλωσης. Επιπλέον, είναι η χώρα με το πιο “φιλικό” σύστημα, καθώς απαιτεί μόλις 8 ώρες το χρόνο για τις σχετικές διαδικασίες!

Στον αντίποδα, η Πολωνία, με συντελεστή 23%, περιορισμένη βάση υπολογισμού (μόλις 52%) και 172 ώρες απαιτούμενης εργασίας για την τήρηση της γραφειοκρατίας του ΦΠΑ, έχει τη χειρότερη επίδοση ως προς τους φόρους κατανάλωσης, καταλαμβάνοντας την 36η θέση. Πού βρίσκεται η Ελλάδα; Οριακά υψηλότερα, στην 31η θέση, χωρίς μάλιστα να έχει κάνει το παραμικρό βήμα προόδου σε αυτά τα 3 χρόνια σύγκρισης.

Consumption Tax Component of the International Tax Competitiveness Index between 2018 and 2020 (for all OECD countries)

OECD Country

2018 Rank

2019 Rank

2020 Rank

Change from 2019 to 2020

Australia

7

7

7

Austria

10

12

13

-1

Belgium

25

28

28

Canada

9

8

8

Chile

30

27

27

Czech Republic

34

34

34

Denmark

17

17

17

Estonia

8

9

9

Finland

13

15

14

+1

France

20

21

21

Germany

12

10

12

-2

Greece

31

31

31

0

Hungary

35

35

35

Iceland

18

18

19

-1

Ireland

23

23

24

-1

Israel

14

13

10

+3

Italy

24

26

29

-3

Japan

3

3

4

-1

Korea

2

2

2

Latvia

27

29

26

+3

Lithuania

28

24

23

+1

Luxembourg

4

4

3

+1

Mexico

26

25

25

Netherlands

11

11

15

-4

New Zealand

6

5

6

-1

Norway

19

19

18

+1

Poland

36

36

36

Portugal

32

32

32

Slovak Republic

33

33

33

Slovenia

29

30

30

Spain

15

14

11

+3

Sweden

16

16

16

Switzerland

1

1

1

Turkey

22

20

20

United Kingdom

21

22

22

United States

5

6

5

+1

Source: 2020 International Tax Competitiveness Index.

Πέρα από τις αδυναμίες του εγχώριου φορολογικού συστήματος στο πεδίο της φορολογίας των επιχειρήσεων (π.χ. ο συντελεστής 24% είναι πάνω από το μέσο όρο του 23,3% του ΟΟΣΑ), η μελέτη εστιάζει στο συντελεστή 24%, που είναι από τους υψηλότερους στον ΟΟΣΑ, σε συνδυασμό με μια από τις πιο περιορισμένες βάσεις εφαρμογής του. Όσον αφορά, δε, στον απαιτούμενο χρόνο εφαρμογής των προβλεπόμενων διαδικασιών, υπολογίζονται σε 69 ώρες το χρόνο.

Ο συνδυασμός των παραπάνω είναι η αιτία των απίστευτων “διαρροών” εσόδων ΦΠΑ. Τα τελευταία στοιχεία της Κομισιόν κατατάσσουν την Ελλάδα στην 2η χειρότερη θέση, μετά τη Ρουμανία, με εκτιμώμενη απώλεια ΦΠΑ περίπου 7 δισ. μόνο για το 2019!