Μυτιληναίος: Σταθεροποίηση κερδών, αύξηση του μερίσματος

Οριακή υποχώρησε σημείωσαν τα καθαρά κέρδη του Ομίλου Μυτιληναίος για το 2018 ενώ αρκετά αυξημένο, κατά 12,5%, θα είναι το μέρισμα που θα διανεμηθεί στους μετόχους. Ισχυρές ήταν οι επιδόσεις του τομέα της μεταλλουργίας ενώ ο ισολογισμός του ομίλου ενισχύθηκε περαιτέρω, με νέα μεγάλη μείωση του καθαρού δανεισμού.

Ειδικότερα, όπως ανακοίνωσε ο Όμιλος, το προτεινόμενο μέρισμα για τη χρήση 2018 ανέρχεται σε €0,36 (μικτό μέρισμα ανά μετοχή) αυξημένο έναντι €0,32 το προηγούμενο έτος.

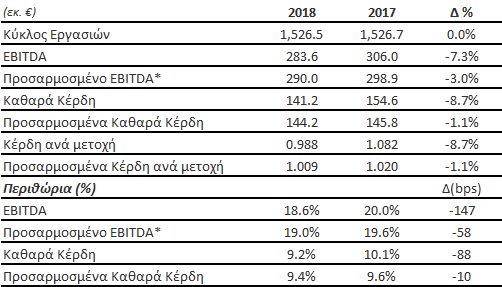

- Ο κύκλος εργασιών διαμορφώθηκε σε €1.526,5 εκατ. ουσιαστικά αμετάβλητος σε σχέση με τη προηγούμενη χρήση.

- Τα καθαρά κέρδη μετά από φόρους και δικαιώματα μειοψηφίας και μετά τις απαραίτητες προσαρμογές διαμορφώθηκαν σε €144,2 εκατ. έναντι €145,8 εκατ. της προηγούμενης χρήσης.

- Τα κέρδη ανά μετοχή (EPS), μετά τις απαραίτητες προσαρμογές διαμορφώθηκαν σε €1,009 έναντι €1,020 το 2017.

- Σημαντική ήταν η μείωση του καθαρού δανεισμού, κατά €177,7 εκατ., σε €390,4 εκατ. από €568,1 εκατ. την 31/12/2017.

Σχολιάζοντας τα Οικονομικά Αποτελέσματα, ο Πρόεδρος και Διευθύνων Σύμβουλος Ευάγγελος Μυτιληναίος ανέφερε:

«Το 2018, η Εταιρεία κατάφερε να επαναλάβει οικονομικές επιδόσεις αντίστοιχες με το 2017, έτος κατά το οποίο καταγράφηκαν ιστορικά υψηλά μεγέθη σε συνέχεια της ολοκλήρωσης του εταιρικού μετασχηματισμού. Εξίσου σημαντική εξέλιξη, πέραν της υψηλής κερδοφορίας, ήταν ότι το 2018 καταγράφηκαν ισχυρές ταμειακές ροές, που είχαν ως συνέπεια την περαιτέρω μείωση του καθαρού δανεισμού. Παράλληλα, σε επιχειρησιακό επίπεδο, έχουν τεθεί οι βάσεις ώστε το 2019 να αποτελέσει εκ νέου για τη MYTILINEOS ένα έτος με υψηλούς ρυθμούς ανάπτυξης, σε κάθε έναν από τους τομείς δραστηριότητας».

Ο κύκλος εργασιών παρέμεινε αμετάβλητος στα €1.526,5 εκατ. από €1.526,7 εκατ. το προηγούμενο έτος. Αντίστοιχα, τα λειτουργικά κέρδη προ φόρων, τόκων και αποσβέσεων (EBITDA) διαμορφώθηκαν σε €283,6 εκατ. έναντι €306,0 εκατ. το 2017.

Tο EBITDA, προσαρμοσμένο για μη λειτουργικά και μη επαναλαμβανόμενα μεγέθη για το 2018, σημείωσε μείωση 3,0% στα €290,0 εκατ. από €298,9 εκατ. το 2017, που αποδίδεται κυρίως στη μειωμένη επίδοση του Τομέα Ηλεκτρικής Ενέργειας κατά το A΄Εξάμηνο του 2018, καθώς και σε ορισμένες καθυστερήσεις στην εκτέλεση υπογεγραμμένων συμβάσεων του Τομέα Ολοκληρωμένων Έργων & Υποδομών. Τα καθαρά κέρδη, μετά από φόρους και δικαιώματα μειοψηφίας διαμορφώθηκαν σε €141,2 εκατ. έναντι €154,6 εκατ. το 2017. Σε προσαρμοσμένη βάση, τα καθαρά κέρδη, μετά από φόρους και δικαιώματα μειοψηφίας σημείωσαν μείωση κατά 1,1%.

Συνολικά, η Εταιρεία το 2018 κατάφερε να διατηρήσει τις οικονομικές της επιδόσεις σε πολύ υψηλά επίπεδα, στηριζόμενη πρωτίστως στην εξαιρετική επίδοση του Τομέα της Μεταλλουργίας που κατέγραψε για δεύτερο συνεχές έτος νέα ιστορικά υψηλή επίδοση λειτουργικής κερδοφορίας, παρά τις συνθήκες αυξημένης μεταβλητότητας που επηρέασαν αρνητικά την πλειονότητα των παραγώγων αλουμινίου σε παγκόσμιο επίπεδο.

Επιπλέον, η MYTILINEOS κατέγραψε ιδιαίτερα ισχυρές χρηματοδοτικές ροές που είχαν ως συνέπεια τη μείωση του καθαρού δανεισμού στο χαμηλότερο επίπεδο των τελευταίων ετών, με το δείκτη καθαρού δανεισμού σε σχέση με το EBITDA να διαμορφώνεται σε 1,38 από 1,90 στο τέλος του 2017.

Επισημαίνεται ότι η συγκεκριμένη μείωση επετεύχθη μετά και την πληρωμή μερίσματος ύψους €45,7 εκατ. για τα κέρδη της χρήσης 2017. Το προτεινόμενο μέρισμα για τα κέρδη χρήσης 2018 ανέρχεται σε €51,4 εκατ., ήτοι €0,36 ανά μετοχή, από €0,32 το προηγούμενο έτος.

Ο Τομέας κατέγραψε κύκλο εργασιών €549,5 εκατ., που αντιστοιχεί σε 36,0% του συνολικού κύκλου εργασιών, έναντι €516,9 εκατ. το 2017.

Το EBITDA προσαρμοσμένo για μη λειτουργικά μεγέθη (απόφασης του Γενικού Δικαστηρίου της Ε.Ε. για το 2017 και την υπόθεση BOTAS το 2018 που επηρέασε αρνητικά το EBITDA του τομέα της Μεταλλουργίας κατά €3,0 εκατ.) ανήλθε σε €169,0 εκατ. από €141,4 εκατ., βοηθούμενα κυρίως από τις υψηλές τιμές Αλουμίνας που ήταν αυξημένες κατά +33% σε σύγκριση με το προηγούμενο έτος.

Το 2018 χαρακτηρίστηκε από μια σειρά γεγονότων τα οποία επηρέασαν τη διαθεσιμότητα του υλικού στο δυτικό ημισφαίριο και προκάλεσαν αυξημένη μεταβλητότητα στον κλάδο, αλλά ταυτόχρονα ανέδειξαν το ισχυρό συγκριτικό πλεονέκτημα που προσφέρει το πλήρως καθετοποιημένο μοντέλο παραγωγής της Εταιρείας σε συνδυασμό με τον αυστηρό έλεγχο του κόστους. Συγκεκριμένα, η MYTILINEOS επωφελήθηκε τα μέγιστα από την αύξηση των τιμών Αλουμίνας, λόγω της υπερβάλλουσας παραγωγικής δυναμικότητας που διαθέτει στην αγορά, με αποτέλεσμα την επίτευξη υψηλών περιθωρίων κερδών, σε μια συγκυρία που η αύξηση της τιμής της πρώτης ύλης Αλουμίνας επηρέασε αρνητικά τους περισσότερους παραγωγούς αλουμινίου.

Πιο αναλυτικά, το 2018 η δραστηριότητα της Αλουμίνας κατέγραψε κέρδη προ φόρων, τόκων και αποσβέσεων (EBITDA) €83,1 εκατ. (+92,8% σε σύγκριση με το 2017) με λειτουργικό περιθώριο EBITDA ρεκόρ 47,3%, ενώ τα κέρδη προ φόρων, τόκων και αποσβέσεων (EBITDA) της δραστηριότητας του Αλουμινίου διαμορφώθηκαν σε €82,6 εκατ. (-13,1% σε σύγκριση με το 2017) και λειτουργικό περιθώριο EBITDA 22,3%.

Παράλληλα, στο πλαίσιο της εδραίωσης και ενδυνάμωσης του Τομέα Μεταλλουργίας, το 2018, πραγματοποιήθηκε η εξαγορά 97,9% των μετοχών της ΕΠ.ΑΛ.ΜΕ. Α.Ε. που δραστηριοποιείται στην βιομηχανική παραγωγή, επεξεργασία και εμπορία μετάλλων και ιδιαίτερα των κραμάτων Αλουμινίου και προϊόντων τους. Η ετήσια δυναμικότητα της μονάδας ανέρχεται σε 35.000 τόνους Αλουμινίου και σύμφωνα με το σχεδιασμό της MYTILINEOS, μέσω εκτεταμένων επενδύσεων αύξησης παραγωγής και παραγωγικότητας, η παραγωγή αναμένεται να φτάσει τους 50.000 τόνους σε ορίζοντα διετίας. Η εξαγορά τελεί υπό την έγκριση της Επιτροπής Ανταγωνισμού.

Όσον αφορά στη νέα μονάδα παραγωγής Αλουμίνας, η σχετική μελέτη προχωρά με βάση τον σχεδιασμό της εταιρείας.

Ο Τομέας κατέγραψε κύκλο εργασιών €608,1 εκατ. που αντιστοιχεί σε 39,8% του συνολικού κύκλου εργασιών του 2018, έναντι €507,4 εκατ. το προηγούμενο έτος.

Τα κέρδη προ φόρων, τόκων και αποσβέσεων (EBITDA) διαμορφώθηκαν το 2018 σε €63,8 εκατ. προσαρμοσμένα κατά €3,4 εκατ. για την υπόθεση BOTAS που αφορούσε την παραγωγή ηλεκτρικής ενέργειας, σημειώνοντας μείωση κατά 14,6% σε σχέση με το 2017 (€74,7 εκατ.).

Η συγκεκριμένη επίδοση οφείλεται κυρίως: α) στη μεγάλη προγραμματισμένη συντήρηση που επηρέασε την παραγωγή ηλεκτρικής ενέργειας από τη μονάδα του Αγ. Νικολάου, β) στις συνθήκες χαμηλής ζήτησης ηλεκτρικής ενέργειας, λόγω ήπιων κλιματολογικών συνθηκών, γ) στην υψηλή διαθεσιμότητα υδάτινων αποθεμάτων που χαρακτήρισαν την εγχώρια αγορά στο Α’ Εξάμηνο του 2018 και δ) λόγω της πολύμηνης καθυστέρησης εφαρμογής του Μεταβατικού Μηχανισμού Αποζημίωσης Ευελιξίας, η οποία είχε ως αποτέλεσμα την μη αποζημίωση των Μονάδων Παραγωγής για την παροχή της υπηρεσίας ευελιξίας για το 1ο 9μηνο του έτους.

Οι συνθήκες αυτές ομαλοποιήθηκαν στη συνέχεια του έτους και σε συνδυασμό με την ραγδαία άνοδο των τιμών CO2 (+149% το 2018) συνετέλεσαν στην άνοδο της Οριακής Τιμής Συστήματος (ΟΤΣ) από τα 53,5 €/MWh τον Ιανουάριο του 2018 σε επίπεδα υψηλότερα των 70 €/MWh το Δεκέμβριο.

Η παραγωγή ηλεκτρικής ενέργειας των θερμικών μονάδων της Εταιρείας διαμορφώθηκε σε 4,9 εκατ. MWhrs το 2018, παραμένοντας σχεδόν αμετάβλητη σε σύγκριση με το προηγούμενο έτος.

Οι επιδόσεις των επί μέρους δραστηριοτήτων του Τομέα Ηλεκτρισμού και ΦΑ είχαν ως εξής:

Συνολικά, η παραγωγή από θερμικές και ανανεώσιμες μονάδες ανήλθε σε 5,1 εκατ. MWhrs, ποσότητα που αντιστοιχεί στο 10% της συνολικής ζήτησης στο διασυνδεδεμένο σύστημα.

Αναφορικά με την παραγωγή από ΑΠΕ καταγράφηκε αύξηση 14,2% καθώς η συνολική εγκατεστημένη ισχύς αυξήθηκε στα 176MW (από τα οποία 16MW ενοποιούνται με τη μέθοδο της καθαρής θέσης), ενώ άλλα 34,5 MW βρίσκονται υπό κατασκευή και αναμένεται να ολοκληρωθούν το 2019. Σε επίπεδο κερδοφορίας, τα κέρδη προ φόρων, τόκων και αποσβέσεων (EBITDA) αυξήθηκαν σε €18,2 εκατ. από €16,1 εκατ. με το EBITDA περιθώριο να διαμορφώνεται σε 65%.

Οι συνθήκες χαμηλών τιμών ΟΤΣ, ιδιαίτερα στο Α’ Εξάμηνο του έτους είχαν θετική επίδραση στη δραστηριότητα της προμήθειας ηλεκτρικής ενέργειας που κατέγραψε κέρδη προ φόρων, τόκων και αποσβέσεων (EBITDA) €8,9 εκατ. το 2018. Η Protergia το 2018 συνέχισε να ενισχύει τη θέση της αυξάνοντας σταθερά το μερίδιο αγοράς στο 4,0% από 3,3% στο τέλος του 2017. Σήμερα η Protergia έχει ήδη ξεπεράσει το όριο των 130χιλ. πελατών με περαιτέρω σημαντική ενίσχυση του μεριδίου αγοράς (4,46% το Φεβρουάριο του 2019).

Σχετικά με την επένδυση για τη νέα μονάδα συνδυασμένου κύκλου με καύσιμο φυσικό αέριο, συνολικής ισχύος άνω των 665 MW, κατόπιν της έγκρισης της άδειας παραγωγής και της λήψης του Final Investment Decision (FID), από την Εκτελεστική Επιτροπή, η Εταιρεία προχωρά άμεσα στα επόμενα αδειοδοτικά στάδια και μελέτες για την ολοκλήρωση της διαδικασίας και την έναρξη της κατασκευής. Η συγκεκριμένη μονάδα αναμένεται να διαδραματίσει καίριο ρόλο στην παραγωγή ενέργειας σε ένα περιβάλλον αυξανόμενης ζήτησης, μειωμένης διαθεσιμότητας λιγνιτικής παραγωγής και υψηλού κόστους ρύπων.

Ο Τομέας κατέγραψε κύκλο εργασιών €367,3 το 2018, που αντιστοιχεί σε 24,1% του συνολικού κύκλου εργασιών, έναντι €501,4 εκατ. το 2017.

Τα κέρδη προ φόρων, τόκων και αποσβέσεων (EBITDA) διαμορφώθηκαν σε €54,9 εκατ. έναντι €88,8 εκατ. το 2017.

Η μειωμένη επίδοση του Τομέα οφείλεται σε καθυστερήσεις στην έναρξη εκτέλεσης υπογεγραμμένων συμβάσεων σε έργα μονάδων στην Αφρική, τα οποία αναμένεται να ενισχύσουν τις επιδόσεις του Τομέα κατά τη διάρκεια του 2019.

Η δραστηριότητα κατασκευής Φ/Β μονάδων μέσω της θυγατρικής εταιρείας METKA EGN είχε σημαντική συνεισφορά, καταγράφοντας το 2018 Κύκλο Εργασιών €85,2 εκατ. και κέρδη προ φόρων, τόκων και αποσβέσεων (EBITDA) €4,5 εκατ.

Στο τέλος του 2018 το ανεκτέλεστο υπόλοιπο έργων διαμορφώθηκε σε €983,9 εκατ. ποσό στο οποίο συμπεριλαμβάνονται €265,7 εκατ. Φ/Β έργων. Το 2019 αναμένεται περαιτέρω αυξημένη συνεισφορά από τη METKA EGN, καθώς είναι προγραμματισμένο να ξεκινήσουν σημαντικά νέα έργα, με σημαντικότερη τη σύμβαση ύψους €200 εκατ. με την Talasol Solar S.L.U. για την υλοποίηση μονάδας ηλιακής ενέργειας μεγάλης κλίμακας, με εγκατεστημένη ισχύ 300 MW, στον δήμο Talaván, στο Cáceres της Ισπανίας.

Για το 2019 διαγράφονται θετικές προοπτικές, λαμβάνοντας υπόψη μια σειρά από παράγοντες που αναμένεται να επηρεάσουν τις οικονομικές επιδόσεις της Εταιρείας:

- Η συνεχής και επιτυχής πολιτική αντιστάθμισης κινδύνων σε συνδυασμό με τον αυστηρό έλεγχο του κόστους παραγωγής και η ολοκλήρωση της εξαγοράς της ΕΠ.ΑΛ.ΜΕ. στον Τομέα της Μεταλλουργίας.

- Η γεωγραφική εξάπλωση του Τομέα Ολοκληρωμένων Έργων και Υποδομών, ιδιαίτερα μέσω της δραστηριότητας κατασκευής φωτοβολταϊκών μονάδων.

- Η περαιτέρω ανάπτυξη παραγωγής ΑΠΕ και η αυξημένη λειτουργία των μονάδων ηλεκτροπαραγωγής σε ένα περιβάλλον υψηλών τιμών CO2, και αυξανόμενης κατανάλωσης ηλεκτρικής ενέργειας.

- Η δυνατότητα της Εταιρείας να διαπραγματεύεται ανταγωνιστικές τιμές φυσικού αερίου, να εισάγει φορτία υγροποιημένου φυσικού αερίου (LNG) δημιουργώντας ένα πλήρως διαφοροποιημένο καλάθι και σε συνάρτηση με την δυνατότητα κάλυψης της υψηλής ζήτησης που διαμορφώνεται στην αγορά.

- Η επιπλέον ανάπτυξη στην λιανική της Ηλεκτρικής Ενέργειας και του Φυσικού Αερίου.

- Η μείωση του καθαρού δανεισμού αλλά και του χρηματοοικονομικού κόστους.

Λαμβάνοντας υπόψη τους παραπάνω παράγοντες δημιουργούνται οι προϋποθέσεις ώστε η MYTILINEOS να καταγράψει νέες ιστορικά υψηλές επιδόσεις το 2019.